La TVA : tout comprendre sur son fonctionnement

Informations à retenir

La TVA (taxe sur la valeur ajoutée) est un impôt indirect payé par le consommateur final et collecté par les entreprises pour le compte de l'État.

En France, quatre taux de TVA différents existent : 20 %, 10 %, 5,5 % et 2,1 %, selon la nature des biens ou des services vendus par une organisation.

La TVA à reverser à l'État français se calcule en soustrayant la TVA déductible sur les achats de la TVA collectée auprès des clients.

Certaines entreprises peuvent bénéficier de la franchise en base de TVA et ne pas facturer cette taxe sous conditions de chiffre d’affaires.

Une bonne gestion de la TVA permet d’éviter les erreurs déclaratives, les pénalités fiscales et d’optimiser le suivi comptable de l’entreprise.

TVA collectée et déductible, franchise en base, crédit de TVA… Vous avez du mal à vous y retrouver dans tout ce jargon mais savez pertinemment que vous ne pouvez pas faire l’impasse dessus ? On décortique tout cela ensemble : définition, taux applicables, entreprises assujetties, fonctionnement… La TVA n’aura plus aucun secret pour vous !

La TVA : notre définition simple

La TVA (taxe sur la valeur ajoutée) est un impôt indirect : il n’est pas directement collecté par l’Etat, à l’inverse de l’impôt sur le revenu, de la taxe d’habitation ou encore de la taxe foncière. Il s’ajoute au prix du produit ou du service proposé et se définit comme suit :

Prix hors-taxes (HT) + taxe sur la valeur ajoutée (TVA) = prix toutes taxes comprises (TTC)

A quoi sert la TVA ?

La TVA est un impôt particulièrement lucratif. C’est d’ailleurs la première source de revenu en termes d’impôt dans la mesure où elle concerne la majorité des ventes et des prestations de service. En 2014, la TVA a rapporté l’équivalent de 50% des recettes fiscales tandis que l’impôt sur le revenu en a rapporté un quart. A titre d’exemple, un point de TVA à 20% rapporte 6,5 milliards d’euros.

L’avantage de la TVA par rapport à d’autres impôts comme l’impôt sur le revenu ou l’impôt sur les sociétés est que ceux qui la reversent (les entreprises) ne sont pas ceux qui la supportent (les consommateurs). Ainsi, le consommateur est redevable de cette taxe sans pour autant en être redevable juridiquement.

Enfin, les règles applicables en matière de TVA sont harmonisées dans toute l’Union européenne. Le bénéfice ? Simplifier les échanges commerciaux entre pays sans avoir à se préoccuper des règles applicables au sein du pays concerné.

Notre astuce : utiliser un logiciel de saisie comptable pour répondre à toutes ces règles facilement et éviter les erreurs manuelles.

Comment se calcule la TVA et quels sont les taux ?

Il existe 4 taux différents qui s’appliquent en fonction de la nature du produit ou du service proposé.

- Le taux normal (20%) est prélevé sur la plupart des produits ou des services ;

- Le taux intermédiaire (10%) concerne la restauration, les produits alimentaires préparés et les transports ;

- Le taux réduit (5,5%) s’applique sur les produits de première nécessité tels que l’alimentaire ou l’énergie ;

- Et le taux super-réduit (2,1%) s’applique au secteur de la presse, aux médicaments remboursés et à la redevance télévision.

Quand s’applique la TVA ?

La TVA s’applique à tous les produits, à l’exception des timbres fiscaux et postaux.

Elle s’adresse aux dirigeants de SA, SASU, SAS ou SARL et aux micro-entrepreneurs ayant dépassé le seuil maximal de chiffre d’affaires annuel. Ce seuil s’élève à 94 300 € pour une activité commerciale et à 36 500 € pour une prestation de service ou une activité libérale. En-dessous de ce seuil, vous n’êtes pas redevable de la TVA et vous bénéficiez de ce que l’on appelle la franchise en base de TVA.

Il existe cependant une exception… Si votre chiffre d’affaires est compris entre le seuil de franchise et le seuil de tolérance pendant 2 ans consécutifs, vous serez redevable de la TVA l’année suivante. Les seuils de franchise en base de TVA s’élèvent à 85 800 € pour une activité de commerce ou d’hébergement et à 34 400 € pour une activité de prestation de services.

En clair, pour une activité de prestation de service, si votre chiffre d’affaires annuel est compris entre 34 400€ et 36 500€ pendant deux années consécutives, vous devrez payer la TVA la 3ème année.

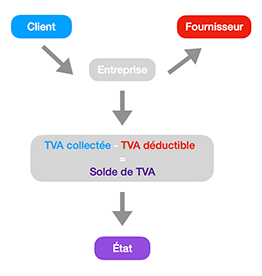

La TVA, comment ça marche ?

La taxe sur la valeur ajoutée est calculée sur le chiffre d’affaires hors-taxe.

Pour calculer votre TVA, vous devez connaître le montant de la TVA collectée et celui de la TVA déductible.

La TVA collectée, comme son nom l’indique, est la taxe que vous collectez auprès de votre client lorsque vous lui vendez un produit ou un service.

La TVA déductible est le montant de la taxe que vous payez lorsque votre fournisseur vous vend un produit ou un service. Ce montant est alors déduit de la TVA que vous avez collecté auprès de votre client.

Ainsi, la TVA que vous devez à l’Etat se calcule comme ceci :

TVA due à l’Etat = TVA collectée auprès de votre client - TVA déductible payée à votre fournisseur

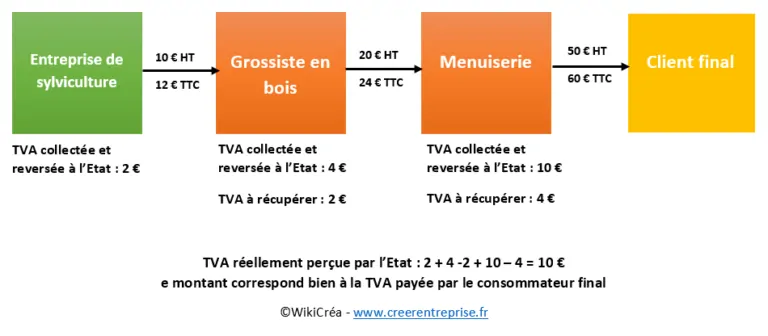

Lorsqu’il y a des intermédiaires, la TVA n’est comptabilisée qu’une seule fois. C’est le cas par exemple quand un grossiste vend un produit à un détaillant qui le vend ensuite à un consommateur. Un système de déduction de la TVA se met alors en place pour que seul le consommateur final supporte le coût de la taxe.

Source : https://www.creerentreprise.fr/schema-pour-comprendre-mecanisme-tva/

Source : https://www.creerentreprise.fr/schema-pour-comprendre-mecanisme-tva/

Comment récupérer la TVA sur une facture ?

Si le solde entre la TVA collectée et la TVA déductible est négatif, vous bénéficiez d’un crédit de TVA. Deux options s’offrent alors à vous pour récupérer la TVA : soit vous gardez ce crédit pour payer la TVA ultérieurement, soit vous demandez à être remboursé par le service des impôts en joignant votre déclaration de TVA, vos factures d’achat et votre RIB.

Comment déduire la TVA sur un achat ?

Le principe de la TVA déductible consiste à déduire de vos factures fournisseurs, le montant de la TVA que vous facturez à vos clients.

Pour cela, vous devez remplir 4 conditions :

- La demande de remboursement doit être justifiée par une facture (et bientôt par une facture électronique), une preuve d’achat, un document douanier ou un acte notarié

- Les dépenses à rembourser doivent servir l’activité de l’entreprise

- Les factures doivent impérativement mentionner le nom de l’entreprise et justifier de leur valeur probante

La TVA doit être exigible chez le vendeur

Comment se passe le paiement de la TVA ?

Il existe 2 régimes différents pour payer la TVA : le régime simplifié d’imposition (RSI) et le régime réel normal (RN). Pour savoir si vous appartenez au RSI ou au RN, il suffit de vous reporter à votre chiffre d’affaires.

Les entreprises appartenant au RSI ont réalisé un chiffre d’affaires compris entre 33 200 € et 247 000€ pour les professions libérales et prestations de services ; et entre 82 800 € et 818 000 € pour les activités de commerce et les prestations d’hébergement. Pour être rattaché au RSI, le montant de votre TVA annuelle due ne doit pas excéder 15 000 €. Dans ce cas, la procédure de déclaration et de paiement de la TVA est allégée.

En revanche, vous dépendez du RN si votre chiffre d’affaires est supérieur à 257 000 € pour les activités de prestation de service et 818 000 € pour la vente d’aliments à consommer sur place ainsi que l’achat-revente et les prestations de fourniture de logement. C’est également le cas si votre déclaration annuelle de TVA est supérieure à 15 000 €.

Que risquez-vous en cas de non-paiement de la TVA ?

Si vous ne payez pas la TVA, vous recevrez un rappel par courrier 10 jours à compter de l’échéance. Si vous recevez des rappels durant 3 trimestres consécutifs, vous risquez l’exclusion du mini guichet (plateforme de déclaration et de paiement de la TVA). L’Etat peut alors vous poursuivre et vous demander de payer des pénalités de retard. Vous devrez alors vous acquitter de ce paiement immédiatement.

La TVA est-elle inévitable ?

La TVA est donc l’une des principales taxes affectant les opérations commerciales des entreprises en France, ainsi que dans d'autres pays de l'Union européenne. Ce régime fiscal s'applique généralement à toutes les ventes de biens et services, rendant cette taxe quasi inévitable pour la majorité des entreprises.

Le taux de TVA, fixé par chaque État membre conformément à la directive européenne, varie selon le type de produits ou services, influençant directement le prix de vente au consommateur.

Les entreprises enregistrées sous un numéro de TVA intracommunautaire sont tenues de collecter la TVA sur leurs ventes et de la reverser à l'administration fiscale, tout en ayant le droit de déduire la TVA payée sur leurs achats. Ce mécanisme de déduction assure que la taxe est neutre pour les entreprises soumises au régime réel, affectant essentiellement le consommateur final.

En France, ainsi que dans d'autres pays de l'Union européenne, certaines opérations (comme les livraisons intracommunautaires entre entreprises) peuvent bénéficier d'un régime de TVA spécifique, allégeant ainsi la charge fiscale.

Néanmoins, la mise en ligne des déclarations de TVA et le respect des codes fiscaux restent une obligation annuelle pour toutes les entreprises soumises à cette taxe, rendant la TVA un élément incontournable du paysage fiscal européen.

L’utilisation d’un logiciel de facturation vous permet de répondre à toutes les réglementations en quelques clics.

A travers cet article, vous l’avez sans doute compris : la TVA ne s’improvise pas. Elle ne se contourne pas non plus. Elle peut en revanche être très chronophage. Pour éviter les erreurs de calcul et gagner du temps, nous mettons à votre disposition un outil de pré-comptabilité performant qui collecte vos factures. Plus besoin de vous arracher les cheveux sur le calcul de la TVA collectée et déductible : tout est automatisé, simplifié et géré par Dext, votre nouveau partenaire comptable !

Article rédigé par Pauline Chapel.

Questions fréquentes

Définition et principes de base

La TVA (taxe sur la valeur ajoutée) est un impôt indirect appliqué à la majorité des biens et services vendus en France. Elle est payée par le consommateur final mais collectée puis reversée à l’administration fiscale par les entreprises.

La TVA constitue l’une des principales sources de recettes fiscales de l'État. Elle finance les dépenses publiques tout en garantissant une taxation de la consommation plutôt que des revenus.

Même si les entreprises collectent et reversent la TVA, c’est le consommateur final qui supporte réellement son coût à travers le prix TTC payé lors de l’achat.

Taux et calcul de la TVA

La France applique quatre taux principaux : 20 % (taux normal), 10 % (taux intermédiaire), 5,5 % (taux réduit) et 2,1 % (taux super-réduit). Le taux applicable dépend de la nature du produit ou du service vendu.

La TVA se calcule à partir du montant hors taxes (HT). Le montant TTC correspond au prix HT auquel est ajoutée la TVA applicable.

La TVA collectée correspond à la TVA facturée aux clients. La TVA déductible correspond à la TVA payée sur les achats professionnels. L’entreprise reverse uniquement la différence entre ces deux montants.

La formule est la suivante :

- TVA due = TVA collectée − TVA déductible

Si la TVA collectée est supérieure à la TVA déductible, l’entreprise reverse la différence à l’administration fiscale.

Franchise en base et assujettissement

Non. Certaines entreprises peuvent bénéficier de la franchise en base de TVA lorsqu’elles restent sous certains seuils de chiffre d’affaires. Dans ce cas, elles ne facturent pas la TVA à leurs clients.

La franchise en base de TVA est un régime permettant à certaines petites entreprises de ne pas collecter ni déclarer la TVA tant que leur chiffre d’affaires reste sous les seuils fixés par l’administration fiscale.

Une micro-entreprise devient redevable de la TVA lorsqu’elle dépasse les seuils de franchise prévus par la réglementation ou certaines limites de tolérance pendant une période déterminée.

Déduction et remboursement de TVA

Une entreprise assujettie peut récupérer la TVA payée sur ses dépenses professionnelles à condition de disposer d’une facture conforme et que l’achat soit directement lié à son activité.

L’entreprise doit disposer d’un justificatif valable, effectuer une dépense liée à son activité professionnelle et s’assurer que la TVA est légalement exigible chez le fournisseur.

Un crédit de TVA apparaît lorsque la TVA déductible est supérieure à la TVA collectée. L’entreprise peut alors reporter ce crédit sur une prochaine déclaration ou demander son remboursement.

Déclaration et paiement

La TVA est déclarée auprès de l’administration fiscale selon un calendrier qui dépend du régime fiscal de l’entreprise. Le montant dû est calculé à partir de la différence entre TVA collectée et TVA déductible.

Le régime simplifié prévoit des formalités déclaratives allégées tandis que le régime réel normal impose des déclarations plus fréquentes. Le régime applicable dépend principalement du chiffre d’affaires et du montant de TVA dû.

Sanctions et conformité

Le non-paiement de la TVA peut entraîner des pénalités financières, des intérêts de retard ainsi que des procédures de recouvrement engagées par l’administration fiscale.

Une mauvaise gestion de la TVA peut générer des erreurs comptables, des redressements fiscaux ou des pertes de trésorerie. Un suivi rigoureux permet de sécuriser les déclarations et d’éviter les sanctions.

TVA et facturation électronique

La réforme de la facturation électronique vise notamment à faciliter la transmission des données de TVA à l’administration fiscale et à renforcer le contrôle des opérations commerciales.

Oui. Les solutions de facturation électronique et de pré-comptabilité permettent d’automatiser la collecte des factures, le calcul de la TVA et le suivi des déclarations, tout en réduisant les risques d’erreur.