Tout savoir sur la facture électronique en 2026

Le 1er septembre 2026, la facturation électronique devient obligatoire en réception pour toutes les entreprises françaises, avant de se généraliser à l’émission en septembre 2027. Mais de quoi parle-t-on exactement ? Quelles sont les différences entre e-invoicing et e-reporting ? Quelles sont les obligations pour les entreprises et comment les cabinets comptables peuvent-ils accompagner leurs clients dans cette transition majeure ? Cette page vous donne une vue d'ensemble claire : définition, calendrier, formats, obligations et rôle concret de Dext dans cette transition.

Facture électronique : ce qu'il faut savoir

Prochaine étape importante pour la profession, la facture électronique est un des sujets déterminants pour les cabinets d’expertise comptable et les entreprises françaises. À partir du 1er septembre 2026 et progressivement jusqu’en septembre 2027, il sera obligatoire pour chaque entreprise d’émettre et de recevoir des factures électroniques pour toute transaction entre entreprises assujetties à la TVA. D’où l’importance d’utiliser le bon logiciel pour expert comptable.

Ce n’est pourtant pas une nouveauté puisque depuis 2020 toutes les transactions avec le secteur public s’effectuent par facturation électronique. Nous avons également d'excellents exemples de factures électroniques internationales chez nos voisins européens et outre-Atlantique.

La facturation électronique, c’est quoi ?

Définition

Basée sur l’article 289 du Code général des impôts, la facture électronique est une facture dématérialisée de bout en bout (émission / transmission / réception) dont les données respectent une structure particulière et un mode de transmission normé par l'administration fiscale, permettant un traitement automatisé et électronique. Les champs obligatoires d’une facture traditionnelle restent applicables et la valeur probante est conservée.

À ne pas confondre : facture dématérialisée (ou numérique) et facture électronique. Par exemple, une facture au format PDF créée et transmise de façon digitale, n’étant pas structurée selon la norme de la facturation électronique, n’est pas une facture électronique.

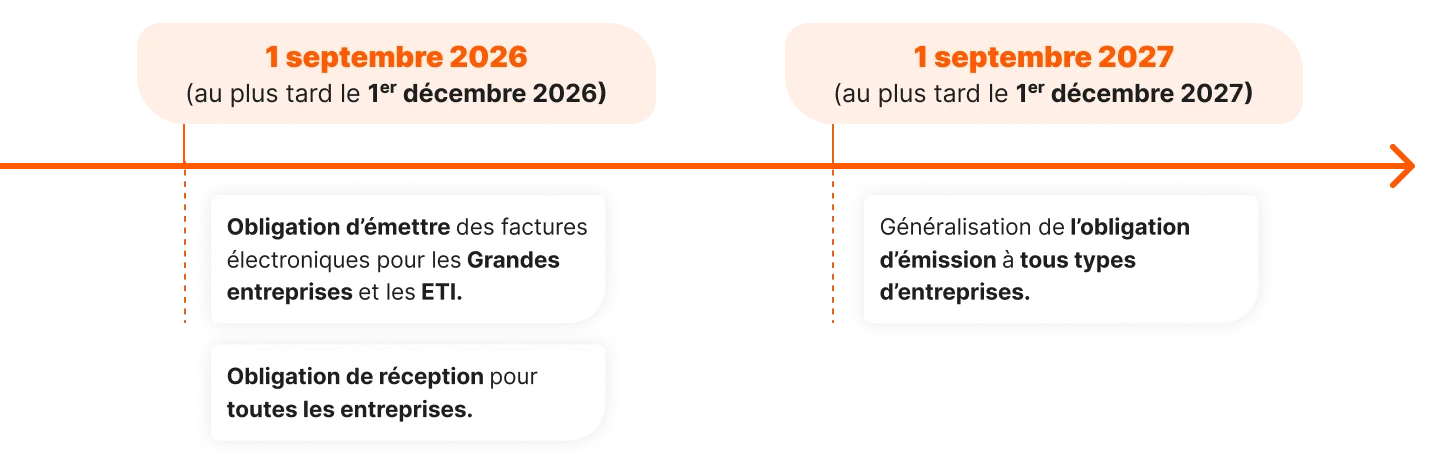

Calendrier de la facture électronique

L’adoption de la facture électronique sera progressive entre 2026 et 2027, en tenant compte de la taille des entreprises, pour toutes transactions entre entités assujetties à la TVA (article 3 de l’ordonnance n° 2021-1190 du 15/09/2021 ) :

Qui est concerné par la facture électronique

Toutes les transactions réalisées entre entreprises françaises assujetties à la TVA (B2B), ainsi que celles entre les entreprises et le gouvernement (B2G) sont concernées par la facturation électronique.

Les transactions avec des particuliers (B2C), comme avec des fournisseurs étrangers ne sont pas concernées par la facturation électronique, mais seulement par un nouveau mode de suivi des transactions appelé e-reporting. Le e-reporting suivra le même calendrier que celui de la facture électronique.

L’AIFE (Agence pour l'Informatique Financière de l'Etat) indique qu’en 2021, c’est près de 2 milliards de factures B2B qui ont été émises, et 100 millions de factures B2G (Business to Government). Le volume de transactions B2C, avec des entreprises étrangères, ou non-assujetties à la TVA, est logiquement bien supérieur avec un volume de transactions supérieur à 20 milliards par an.

À ne pas oublier : la réforme de 2026 ne concerne pas uniquement la facturation électronique. Le e-reporting est un autre volet essentiel, notamment pour les transactions B2C ou internationales.

Qu’est-ce que le e-reporting ?

Le e-reporting est le pendant indispensable de la facturation électronique, mais il ne concerne pas les mêmes types de transactions. Il s’agit d’une obligation de transmission à l’administration fiscale des données de transactions qui ne sont pas couvertes par la facture électronique.

Autrement dit : dès qu'une entreprise effectue une vente à un particulier (B2C), ou à une entreprise étrangère (hors France), elle devra transmettre certaines informations clés à l’administration. Ce mécanisme vise à renforcer le contrôle de la TVA et améliorer la visibilité économique pour l'État.

Qui est concerné par le e-reporting ?

Toutes les entreprises assujetties à la TVA et établies en France sont concernées, dès lors qu’elles réalisent :

- Des ventes à des particuliers (B2C), en France ou à l'étranger,

- Des opérations avec des entreprises étrangères :

- de ventes vers l’international (intra-UE ou hors UE),

- ou d’achats intracommunautaires.

- Des prestations de services soumises à la TVA à l’encaissement,

- Ou des opérations avec autoliquidation de TVA.

Quelles données faut-il transmettre ?

Contrairement à la facture électronique structurée, le e-reporting ne repose pas sur un fichier unique transmis au client. Il s’agit ici de transmettre directement à l’administration fiscale un extrait d’informations comptables et de paiement, parmi lesquelles :

- Le montant HT et TTC,

- La date de la transaction ou d'encaissement,

- Le pays du client,

- Le taux de TVA appliqué,

- Le mode de paiement…

Ces données doivent être envoyées via une Plateforme Agréée (PA), anciennement appelée Plateforme de Dématérialisation Partenaire (PDP). Elles sont ensuite centralisées par le Portail Public de Facturation (PPF), qui joue un rôle d’infrastructure (annuaire et routage) au sein du dispositif de facturation électronique.

Quel est le lien entre e-reporting et Dext ?

Dext, en tant que Plateforme Agréée immatriculée, vous permettra de centraliser l’ensemble des flux, qu’il s’agisse de :

- Factures électroniques B2B (émises ou reçues),

- Données à reporter à l’administration dans le cadre du e-reporting (ventes B2C, opérations internationales…).

Contrairement à la facturation électronique, les données à transmettre en e-reporting ne sont pas toujours structurées. Il est donc essentiel de s’appuyer sur une solution capable de lire, extraire et classifier automatiquement les informations pertinentes afin de les transmettre à l’administration fiscale dans les règles.

Grâce à son OCR reconnu, sa capacité à traiter des justificatifs non structurés (notes de frais, tickets, factures internationales) et à extraire automatiquement les données clés, Dext se positionne comme un acteur incontournable de la gestion du e-reporting.

En résumé, avec Dext, les cabinets d’expertise comptable pourront :

- Identifier automatiquement les opérations soumises au e-reporting,

- Extraire et structurer les données requises,

- Automatiser l’envoi vers l’administration fiscale.

Objectif et fonctionnement de la facture électronique

L’impact de la facture électronique est majeur, puisque c’est une nouvelle méthode de transmission et de nouveaux formats de factures, dont l’objectif premier est de moderniser la collecte et les modalités de contrôle de la taxe sur la valeur ajoutée. Alors, comment s’y retrouver et quels sont les formats à utiliser ?

La facture électronique est une nouvelle méthode de transmission et de nouveaux formats de factures. Alors, comment s’y retrouver et quels sont les formats à utiliser ?

3 formats différents

Les factures transmises par voie électronique devront transiter par les plateformes agréées (PA), anciennement appelées Plateformes de Dématérialisation Partenaire (ou PDP).

3 formats différents de facture sont disponibles : UBL, CII et Factur-X. Les formats structurés UBL et CII seront vraisemblablement peu, voire pas utilisés par les TPE / PME, car non lisibles par l’humain.

Le format Factur-X a pour particularité, et avantage, d’être autant lisible par l’humain, que par l’ordinateur et s’annonce comme le format le plus utilisé à l’avenir. Il s’inscrit dans la Norme Sémantique Européenne de la facture électronique (EN 16931-1). Il est délivré via un fichier PDF (normé PDF/A-3) : celui-ci comprend des informations lisibles ainsi que les données structurées et d’éventuelles pièces jointes.

Comment fonctionne la facture électronique, avec quelles solutions ?

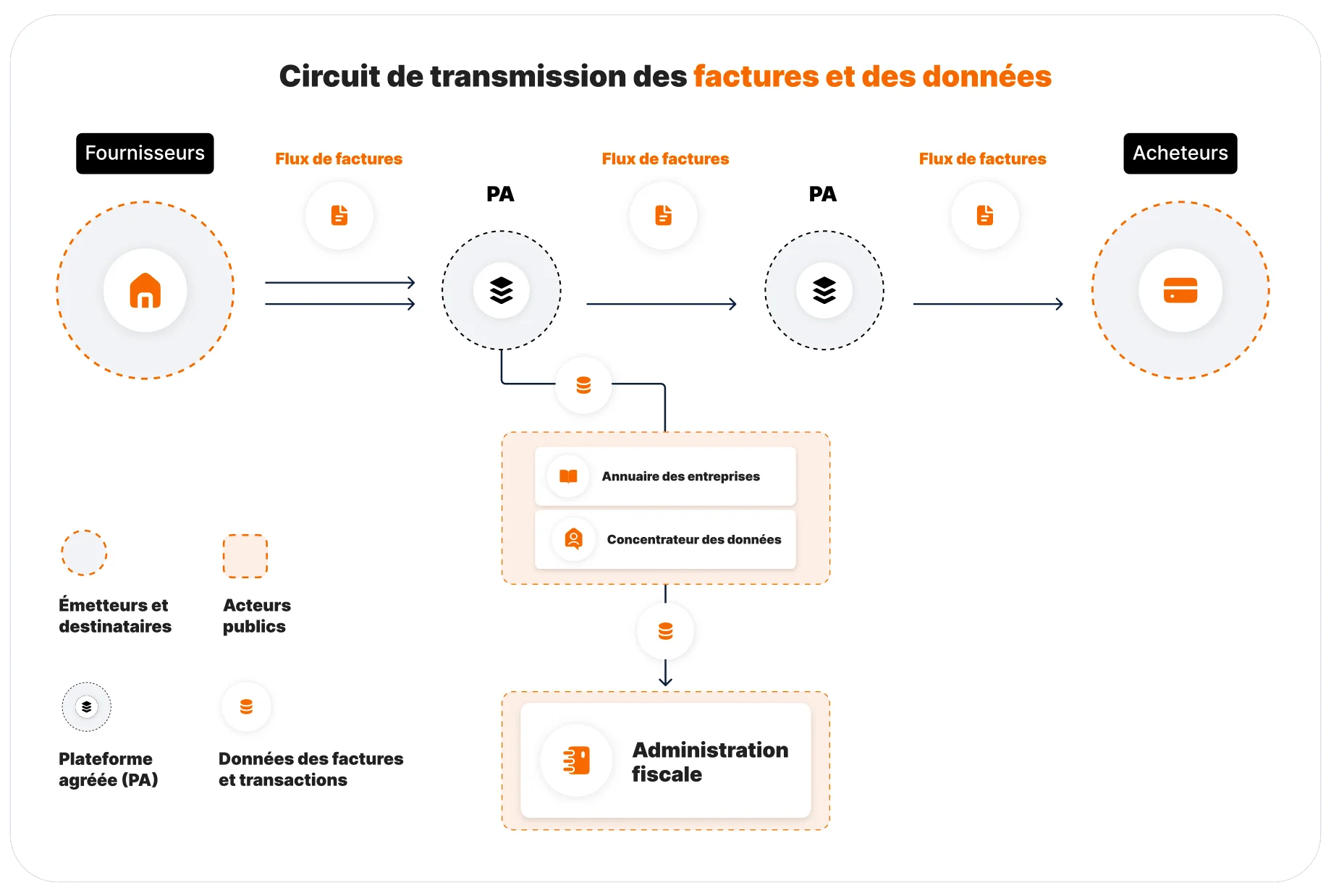

Depuis la mise à jour du 15 octobre 2024 par le gouvernement, le recours à une plateforme de dématérialisation partenaire est désormais inévitable. Toutes les transactions inter-entreprises, ou avec le gouvernement, devront désormais être transmises via une PA immatriculée.

Le portail public de facturation ne joue donc plus un rôle de transmission de facture, mais demeur centrale dans la réforme. Utilisant les PA comme source unique d’information, le portail public agira comme un concentrateur des données de transactions et fera le lien direct avec l’administration fiscale, en plus de gérer l’annuaire des entreprises.

C’est donc la fin du fameux “schéma en Y”, remplacé par ce système de fonctionnement ci-dessous :

Rôles des deux acteurs de la facture électronique :

- Une plateforme agréée (PA), anciennement appelée Plateforme de Dématérialisation Partenaire (ou PDP) : les données seront dématérialisées et transiteront par la plateforme privée, vers le portail public.

- Le portail public de facturation (PPF) ou, Concentrateur de données : il permettra la transmission des données de transactions récoltées par les PA à l'administration fiscale et jouera le rôle d'annuaire des entreprises.

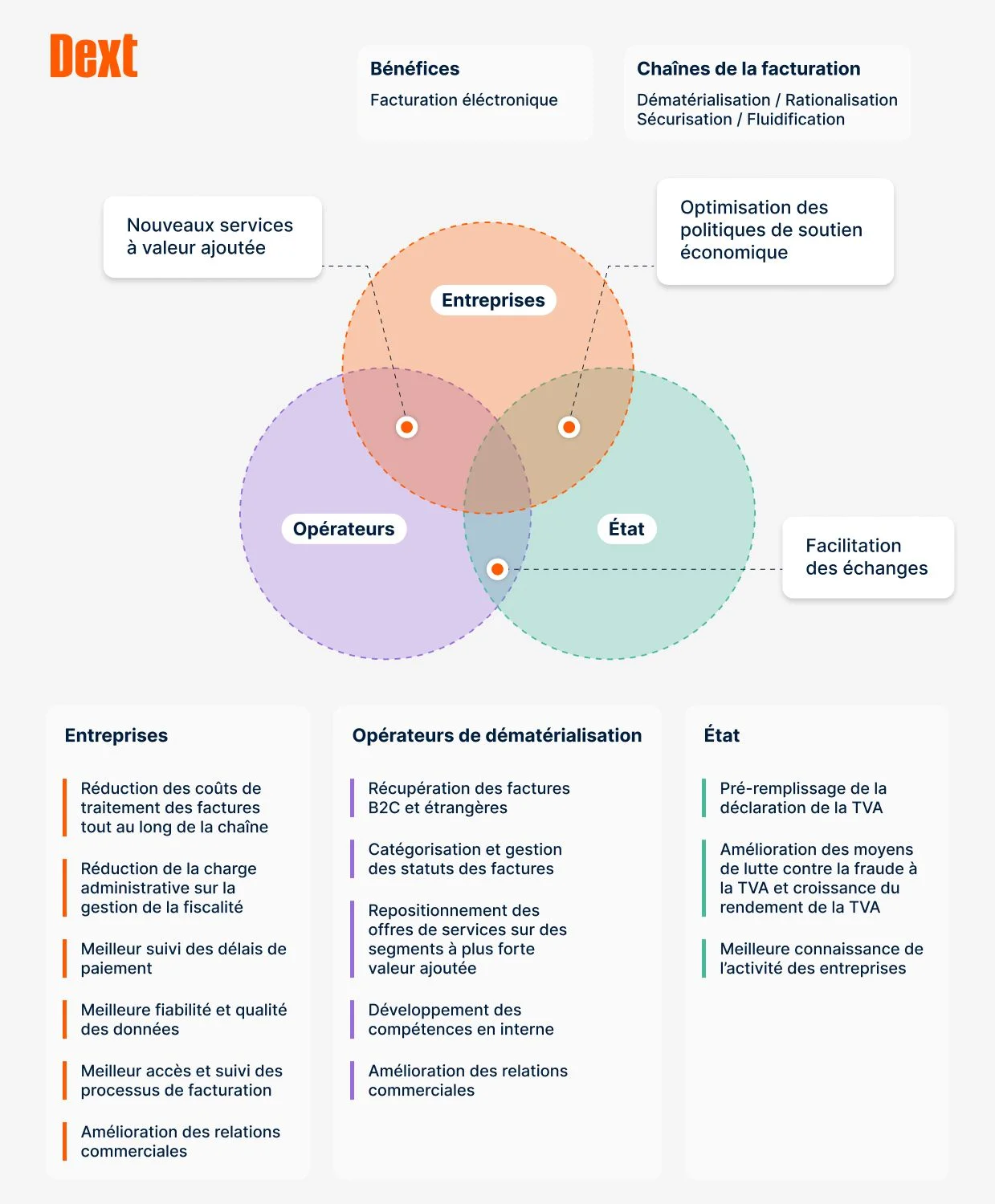

Quels sont les objectifs et bénéfices de cette réglementation

La loi de finances de 2020 explicite la volonté de généraliser la facturation électronique à des fins de “modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée”.

La réforme actuelle renforce cette idée en vue de son application en 2026, avec 4 axes majeurs :

- Simplifier la vie des entreprises ;

- Simplifier les obligations déclaratives en matière de TVA ;

- Améliorer la détection de la fraude à la TVA ;

- Améliorer la connaissance en temps réel de l’activité des entreprises.

Les bénéfices, eux, sont multiples pour les entreprises, les opérateurs de dématérialisation et l’État :

Facture électronique : quid de la sécurité des données ?

La transition vers la facture électronique représente une réforme majeure pour les entreprises françaises, impliquant une transformation profonde des processus comptables et de paiement. Cette évolution est loin de se limiter à une simple substitution du papier par le numérique. Elle implique la mise en place de solutions technologiques avancées pour la transmission, le reporting et la gestion des opérations de facturation.

Avec cette réforme, la sécurité des données devient une préoccupation centrale, tant pour les cabinets d’expertise comptable que pour les entreprises et les autorités réglementaires en France.

La mise en œuvre d'une solution de facture électronique nécessite l'adoption d'un logiciel comptabilité adéquat ou d'une plateforme spécialisée capable de garantir l'intégrité, la confidentialité et la disponibilité des données transmises. Ces solutions doivent non seulement assurer une transmission sécurisée des factures entre les entreprises et leurs clients mais aussi entre les entreprises et l'administration fiscale, conformément aux échéances et aux exigences réglementaires en vigueur.

Les fournisseurs de logiciels de comptabilité et de solutions de facturation électronique mettent l'accent sur l'utilisation de protocoles de sécurité avancés, tels que le chiffrement des données et l'authentification forte des parties prenantes dans le processus d'échange de factures.

Ces mesures visent à protéger les informations sensibles contre les accès non autorisés, les modifications illicites et les pertes de données, assurant ainsi la conformité avec les normes de sécurité établies et les attentes des entreprises en termes de confidentialité.

La facturation électronique : avec Dext, c'est fait

Plateforme Agréée immatriculée par la DGFiP, incluse dans votre abonnement sans surcoût

Dext est officiellement certifiée Plateforme Agréée (PA) par la DGFiP. Concrètement, vos clients n'ont pas à jongler entre plusieurs solutions : Dext gère désormais l'ensemble des flux depuis une seule plateforme : réception et émission de factures électroniques, e-reporting, automatisation de la tenue comptable, flux bancaire et notes de frais. L'accès à la PA Dext est inclus dans tous les abonnements existants, sans surcoût.

Conformité immédiate, sans effort

À partir du 1er septembre 2026, vos clients peuvent recevoir automatiquement leurs factures électroniques via la Plateforme Agréée Dext. Les factures sont classées, catégorisées et intégrées dans votre flux de travail habituel. Pas de configuration complexe. Pas de double saisie. Pas de rupture dans votre organisation.

Bien plus qu’un logiciel de facturation électronique

La réforme couvre environ 2 milliards de factures B2B, sur 22 milliards d'échanges annuels en France. Les factures papier, les justificatifs internationaux, les notes de frais et les transactions B2C restent hors champ. Avec Dext, tous ces flux continuent d'être traités avec la même précision : collecte centralisée, extraction automatisée et la plus précise du marché (+99%), catégorisation intelligente, intégration dans votre logiciel de cabinet que la facture soit électronique ou non.

L'accompagnement d'un partenaire qui connaît votre métier

Plus de 2 000 cabinets français font confiance à Dext depuis plus de 10 ans. Parce que Dext ne se limite pas à la conformité : il libère du temps aux collaborateurs, améliore la visibilité sur les dossiers clients et renforce la capacité du cabinet à développer des missions à valeur ajoutée. Dext s'intègre avec les logiciels que vous utilisez déjà comme Cegid, ACD et l’ensemble de l’écosystème comptable pour une transition sans rupture.

En tant que logiciel de facturation électronique certifié par l’État et outil d’automatisation comptable, Dext gère l'ensemble des flux de documents comptables, de la réception aux intégrations en production comptable, depuis une seule interface.

Recevoir les factures électroniques

Dext permet déjà de traiter des factures au format Factur-X. Sa généralisation permettra d’améliorer encore la précision des données extraites, comme les différentes lignes comptables.

À partir du 1er septembre 2026, le flux de factures électroniques s'intègre nativement dans Dext, en complément de tous les flux existants - physiques, numériques, e-reporting - que le cabinet gère déjà au quotidien. Reconnus comme la plus précise du marché, la qualité de notre reconnaissance de caractères, couplée à notre intelligence artificielle, viendront alimenter la gestion intelligente des factures électroniques après leur réception :

- Gestion des statuts de la facture électronique ;

- Catégorisation automatique des factures (inclus ou pas dans la réforme) ;

- Recherche intelligente dans les documents archivés ;

- Management du risque de fraudes ;

- Etc.

Émettre des factures électroniques

Dext intègre un module complet de facturation de ventes : création de devis, édition et envoi de factures au format Factur-X, conforme aux exigences de la réforme 2026.

D’abord conçu pour correspondre aux besoins de facturations simples des entreprises, de nombreuses améliorations ont été apportées en 2024 afin de convenir à des besoins plus complexes de facturation.

Pour assurer une transition fluide vers la facture électronique, vous aurez donc la possibilité d’envoyer vos factures électroniques via Dext, en transformant automatiquement vos factures au format Factur-X.

En gérant à la fois l'émission et la réception des factures, Dext souhaite devenir une plateforme globale de gestion de la facture, tout en continuant à être la référence de l’automatisation de la tenue comptable.

Avec Dext, vous êtes déjà prêt à la facture électronique :

- Dext est officiellement une PA immatriculée ;

- Dext est membre du FNFE-MPE afin d’être au cœur des échanges entre les acteurs de la profession et l’État ;

- Dext offre désormais la possibilité de créer des factures de vente 100 % conformes avec la législation,

- Dext dispose déjà de la norme ISO27001 et prend déjà en charge le traitement du format Factur-X.

- Dext est déjà connecté au réseau PEPPOL (facilitant les échanges de factures à l’international)

Notre valeur ajoutée pour les cabinets, aujourd’hui, comme demain…

Même si une collecte fluide et une extraction des données fiable ne seront plus indispensables sur certains flux, elles resteront des outils indispensables des cabinets après 2027.

Pour rappel, la part de transactions étant soumises à la facturation électronique ne représente qu’une estimation de 2 milliards, dans un ensemble de 22 milliards d'échanges par an ayant lieu en France.

Dans notre base de données, nous estimons à 30% des factures que nous recevons qui ne seront pas concernées par la facturation électronique.

Dans ce total, on retrouve les transactions qui impliquent des non assujettis à la TVA, les factures des fournisseurs à l’export (hors UE) et les factures des fournisseurs intracommunautaires (UE). Et les transactions assimilées B2C (facturettes de restaurants, tickets de péages, reçus et autres notes de frais), qui sortent du champ de la facture électronique.

Les fonctionnalités actuelles de Dext seront donc toujours indispensables au cabinet post-2027, pour :

- 1. Gérer les factures papier ou celles émises par des fournisseurs étrangers,

- 2. Affecter correctement et automatiquement les comptes comptables,

- 3. Gérer l’analytique et la comptabilité de trésorerie.

Faire gagner du temps aux cabinets d’expertise comptable et rendre votre quotidien plus facile est déjà un engagement de Dext, mais nous souhaitons accentuer cela avec par exemple, des alertes sur les actions financières de vos clients, plus de visibilité sur les flux de travail des collaborateurs et d'autres fonctionnalités contribuant à l’optimisation des processus de votre cabinet.

Notre volonté est aussi de permettre aux cabinets de développer plus de services pour leurs clients. Pour y parvenir, des fonctionnalités comme le paiement de factures, la transformation de facture PDF en Factur-X, ou encore des outils d’optimisation de trésorerie sont envisagés.

Ce sont donc 5 grands axes sur lesquels Dext se concentre dès aujourd’hui, pour continuer à vous accompagner demain :

- Continuer à collecter et extraire les données de toutes les factures hors facturation électronique ;

- Recevoir nativement le flux des factures électroniques dès le 1er septembre 2026 (disponible pour tous les abonnements) ;

- Permettre la création, l’édition et l'émission de factures au format électronique ;

- Accélérer le développement de nouvelles fonctionnalités n'étant pas reliées directement à la facture électronique ;

- Continuer le développement de notre IA agentique, disponible au sein de notre produit sous la rubrique Assistant IA.

Facturation Électronique : le compte à rebours a commencé

Vous avez des questions, ou vous souhaitez savoir comment Dext peut vous accompagner dans la facturation électronique ? N'hésitez pas à prendre contact avec un de nos experts.

Questions fréquentes

Comprendre la facturation électronique et la réforme

C’est une facture émise, transmise et reçue dans un format électronique structuré, permettant un traitement automatisé. Elle contient les mêmes mentions obligatoires qu’une facture papier (date, identité du vendeur, TVA, etc.).

Elle vise à généraliser les échanges de factures électroniques entre entreprises assujetties à la TVA. Elle repose sur deux volets :

Toutes les entreprises assujetties à la TVA établies en France devront progressivement adopter la facturation électronique pour leurs échanges B2B. Cela inclut les cabinets comme leurs clients professionnels.

Ces entreprises ne sont pas concernées par l’obligation d’émettre des factures électroniques, mais devront transmettre certaines données à l’administration via l’e-reporting.

- 1er septembre 2026 : obligation de réception pour toutes les entreprises, et d’émission pour les grandes entreprises et ETI

- 1er septembre 2027 : obligation d’émission étendue à toutes les entreprises

Formats, normes et modalités techniques

Trois formats sont reconnus :

- Structuré (ex. EDI) : destiné aux traitements automatisés

- Non structuré : simple PDF, peu adapté à la réforme

- Mixte (Factur-X) : combine un PDF lisible et des données structurées exploitables par les systèmes

La réforme s’appuie sur trois formats officiels : CII, UBL et Factur-X, ce dernier étant le plus répandu pour sa compatibilité à la fois humaine et machine.

Comprendre l’obligation et son application concrète

Quelles sont les sanctions en cas de non-respect de la réforme ? Si votre organisation ne respecte pas les obligations liées à la facturation électronique (envoi via les bons canaux, au bon format, dans les délais), le montant de l’amende peut atteindre :

Au-delà de la sanction financière, cela peut aussi entraîner des retards dans le traitement de votre TVA ou des blocages dans vos paiements clients.

- Chorus Pro : est la plateforme publique utilisée pour l'envoi et la réception des factures destinées aux entités du secteur public. Elle reste obligatoire pour les marchés publics.

- PA (Plateforme Agréée, ex-PDP) : est une plateforme immatriculée par l'administration fiscale, habilitée à émettre, recevoir et transmettre les factures électroniques dans le cadre de la réforme. Elle assure également la transmission des données requises à l'administration.

- Logiciel de facturation : permet quant à lui de créer, envoyer et suivre vos devis et factures. Tous les logiciels de facturation ne sont pas des plateformes agréées.

- Solution compatible (ex-OD) : permet de créer, gérer, archiver ou intégrer des factures dans vos outils métiers. En revanche, elle n'est pas immatriculée par l'administration et doit s'appuyer sur une plateforme agréée pour assurer les échanges réglementaires de factures électroniques.

Certains outils, comme Dext, combinent plusieurs de ces fonctions. En tant que plateforme agréée immatriculée, Dext vous permet à la fois de gérer votre facturation quotidienne et d'assurer la conformité de vos échanges de factures électroniques, sans avoir à connecter une solution supplémentaire pour répondre aux obligations de la réforme.

Oui. Dans le cadre de la réforme de la facturation électronique, les entreprises concernées devront utiliser une plateforme agréée pour émettre, recevoir et transmettre leurs factures électroniques ainsi que les données requises par l'administration fiscale.

Si votre logiciel de facturation n'est pas une plateforme agréée, il devra être connecté à une plateforme habilitée pour assurer ces échanges réglementaires.

Avec Dext, vous n'avez pas à gérer cette complexité. En tant que plateforme agréée immatriculée, Dext vous permet de gérer votre facturation quotidienne tout en assurant la conformité de vos échanges avec les exigences de la réforme.

Si votre logiciel actuel est mis à jour pour être compatible avec la réforme, et qu’il peut émettre et recevoir des factures électroniques au bon format (comme Factur-X), alors oui, vous pouvez continuer à l’utiliser.

En revanche, s’il ne permet pas l’échange structuré de factures électroniques, ni la connexion avec une PDP ou le portail public, vous devrez le compléter ou le remplacer.

Non, et c’est un point clé. Un simple PDF envoyé par e-mail (même s’il a été généré par un logiciel de facturation) n’est pas une facture électronique au sens de la réforme. Pour qu’une facture soit considérée comme électronique, elle doit :

Solutions et accompagnement à la facturation électronique

Elle permet un gain de temps, une réduction des erreurs, une meilleure conformité fiscale, et prépare votre cabinet aux échéances réglementaires.

Aucun coût additionnel n’est à prévoir : cette fonctionnalité est incluse dans l’abonnement existant, aussi bien pour les cabinets que pour leurs clients.

Dext fait partie des premiers acteurs immatriculés en France comme plateforme agréée, sur une centaine aujourd'hui. Notre solution est déjà capable de recevoir des factures au format Factur-X et les tests de nouvelles fonctionnalités liées à la facturation électronique (émission, réception, e-reporting) sont concluants.

Clients, partenaires et cas spécifiques

Vous devez tout de même émettre une facture électronique conforme aux obligations légales. Vous pouvez ensuite lui envoyer un duplicata PDF pour sa comptabilité, mais la version électronique structurée reste obligatoire côté émetteur.

Les obligations de la réforme concernent uniquement les factures émises entre entreprises françaises. Pour les clients à l’étranger, vous pouvez continuer à émettre des factures PDF classiques via Dext, tout en conservant une traçabilité complète.

Non, la réforme ne concerne que les échanges B2B entre entreprises établies en France assujetties à la TVA. Vous pouvez donc continuer à envoyer des factures PDF aux particuliers, sans obligation de format électronique structuré.

Oui, s’ils sont assujettis à la TVA et qu’ils facturent des entreprises françaises. Dans ce cas, ils devront émettre et recevoir des factures électroniques comme toute autre entreprise.

Oui, totalement. La facturation électronique est adaptable à tous les secteurs : votre logiciel doit vous permettre de générer des factures conformes quel que soit votre métier, avec des options spécifiques selon votre activité (retenue de garantie, abonnements, etc.).