e-invoicing et e-reporting : comparaison et complémentarité

L’avant-dernière période fiscale avant la facturation électronique obligatoire vient de se terminer. Voilà l’été 2025 qui pointe son nez. C’est un excellent moment pour structurer votre réflexion pour votre cabinet. Pour se lancer ensuite, rien de mieux que de vérifier vos connaissances, notamment sur les deux volets de la réforme : e-invoicing et e-reporting. Le second est sous-estimé sur le plan de son importance et de sa complexité. Vous allez peut-être découvrir des choses que vous ignoriez !

E-invoicing et e-reporting en France : comment définir ces deux nouvelles obligations fiscales françaises ?

La période fiscale s’est parfois beaucoup étirée dans certains cabinets. Les seuls qui ont pu souffler plus vite sont ceux qui ont suivi notre kit de survie de la période fiscale. Ils ont déjà réalisé leur transformation digitale. Pour tous les autres, la gestion du projet facture électronique devient une urgence vitale. Entrez dans le vif du sujet.

Définition du volet e-invoicing de la facturation électronique obligatoire

Le terme « e-invoicing », retenu par l’administration fiscale française, se traduit par processus de facturation électronique. Vous ne devez pas confondre ce terme avec la réforme de la facture électronique dans son intégralité. C’est seulement un volet. En effet, tous les flux de vente entre les entreprises établies en France et assujetties en France :

- sont impactés par les changements réglementaires ;

- mais n’entrent pas dans le champ de l'obligation d‘émettre des factures au format électronique.

Ainsi, uniquement les ventes à des entreprises privées assujetties à la TVA et situées sur le territoire français doivent faire l’objet d’une facture électronique, au plus tard en septembre 2026 ou en septembre 2027, selon leur taille.

Définition du volet e-reporting pour les transactions hors champ de l’e-invoicing

Le terme « e-reporting » signifie rapport de données et désigne les informations à transmettre à l’administration fiscale, en plus des factures électroniques (e-invoicing). Entrent dans ce fichier obligatoire en septembre 2026 ou septembre 2027 :

- les transactions à l’international (flux intracommunautaires et exportations), tant pour les ventes que pour les achats ;

- les ventes à des non-assujettis français (comme les associations et les particuliers).

Attention à ne pas oublier le second e-reporting prévu par la loi. Cet e-reporting des données de paiement concerne les prestations de service, en l’absence d’option pour la TVA sur les débits.

Référez-vous à notre article spécial e-reporting des données de transaction. Il détaille tous les flux qui entrent dans cette partie de la réforme. Vous y découvrirez les éléments essentiels à analyser chez vos clients pour rationaliser la TVA pré-remplie.

Quels sont les points communs entre les deux volets de la réforme de la facturation électronique ?

E-reporting et e-invoicing sont donc bien différents. Toutefois, ils présentent des similitudes. C’est logique, vu qu’ils poursuivent des objectifs communs.

Les deux volets de la facturation électronique visent le même objectif

Les deux dispositifs visent le pré-remplissage de la déclaration de TVA par l’administration fiscale. L’objectif est de lutter contre la fraude. En effet, l’addition des informations comprises dans ces deux volets de la réforme permet de connaître le chiffre d’affaires d’une entreprise assujettie à la TVA. Pour les professionnels soumis au régime de l’encaissement pour les services, des obligations d’e-reporting pour les paiements s’y ajoutent. Aussi, e-reporting et e-invoicing se complètent à des fins fiscales.

Pour les entreprises, un bon paramétrage des flux et une rationalisation du traitement basé sur l’analyse des cas d’usage s’imposent. C’est la garantie, à terme, de :

- simplifier les obligations fiscales ;

- réduire les risques d’erreurs avec la disparition des saisies manuelles ;

- diminuer le temps administratif.

Un unique calendrier pour toutes les entreprises

La France a opté pour un déploiement progressif de la facturation électronique. Après les flux B2G, c’est donc l’étape B2B qui s’organise. Mais, s’agissant d’une réforme à objectif fiscal, les ventes B2C sont aussi concernées, via le système d’e-reporting.

Les deux axes de la réforme, e-reporting et e-invoicing, entrent en application en émission, au plus tard :

- en septembre 2026 pour les grandes entreprises et celles de taille intermédiaire (ETI) ;

- en septembre 2027 pour tous les autres professionnels assujettis à la TVA (PME, TPE et micro-entreprises).

N’oubliez pas que ces dates maximales pour émettre les factures électroniques et établir son e-reporting sous-entendent que toutes les entreprises doivent avoir la capacité de recevoir le format électronique pour septembre 2026.

Les mêmes canaux de diffusion des informations e-invoicing et e-reporting : les Plateformes agréées (PDP)

Un autre aspect de la réforme réunit les deux piliers du processus de facturation électronique. Les entreprises privées n’ont plus la possibilité de transmettre leurs factures au format électronique toutes seules à leurs clients, ainsi qu’à l’administration fiscale. C’est la même chose pour l’envoi périodique du e-reporting à la DGFIP. Le gouvernement a décidé en octobre 2024 de limiter le portail public de facturation (PPF) à un rôle :

- d’annuaire des entreprises ;

- de concentrateur de données pour la DGFIP (e-invoicing et e-reporting).

De ce fait, tout professionnel a l’obligation de choisir une Plateforme agréée (PDP) d’ici septembre 2026, pour recevoir et émettre des factures et pour envoyer l’e-reporting. Ainsi, Dext, avec son partenariat technologique avec Serensia, devient plateforme PDP pour 2026 et vous apporte ce type de service.

Quelles différences majeures existent entre les dispositifs de e-reporting et de e-invoicing ?

Malgré les complémentarités et points communs, deux aspects essentiels distinguent le travail à prévoir pour déployer ces deux dispositifs chez vos clients.

Des données partiellement non nominatives pour le e-reporting, contrairement au e-invoicing

Toutes les factures électroniques font l’objet de transmissions de données détaillées, une à une, via les plateformes PDP, à l'administration fiscale. En revanche, pour les deux e-reporting (données de transaction et données de paiement), c’est différent lorsque les clients sont des non-assujettis à la TVA. Le fichier comporte alors diverses informations, mais pas les coordonnées du client.

Ainsi, la DGFIP détaille les modalités de transmission des données de transaction, dans un document V10 daté du 25 novembre 2024. Pour résumer :

- ventes à des non-assujettis à la TVA, dont les particuliers : montant du chiffre d’affaires réalisé par jour, avec la répartition par taux de TVA ;

- achats ou ventes à des entreprises assujetties à la TVA dans l’Union européenne ou en dehors : transmission des mêmes données que pour la facture électronique.

Divers systèmes admis pour le e-reporting avec la difficulté parfois de récupérer les données

Pour l’e-invoicing, toutes les entreprises devront respecter un des trois formats prévus par l'administration fiscale (Factur-X, UBL, CII), quitte à faire transformer leurs factures par leur PDP en émission.

En revanche, pour l’e-reporting, c’est plus libre… et parfois plus complexe. La seule obligation consiste à pouvoir transmettre le fichier dématérialisé et structuré de données journalières, selon la périodicité légale.

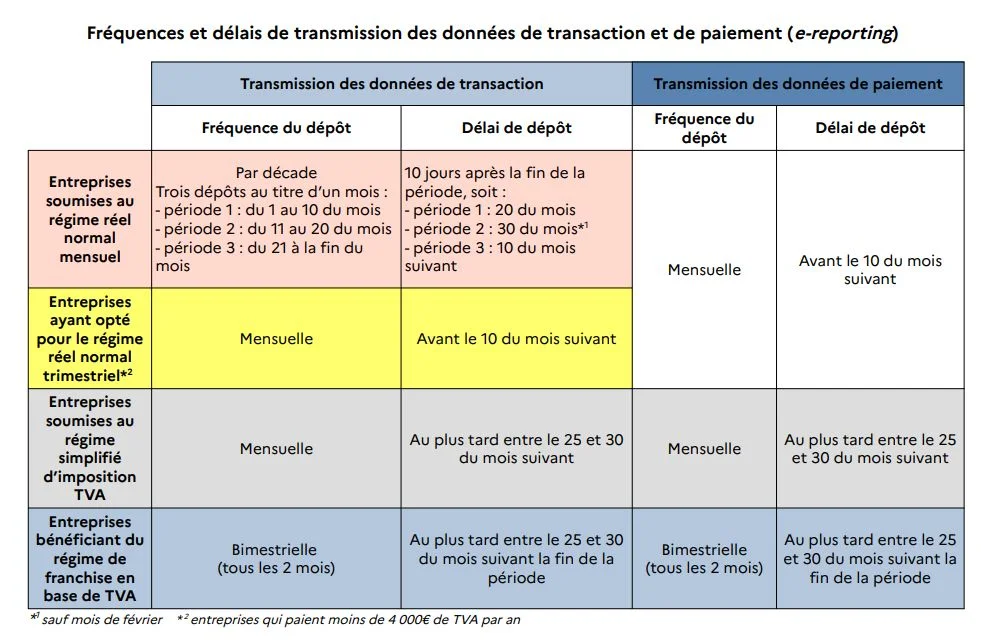

Source : impots.gouv - fréquences et délai de transmission

De multiples schémas organisationnels sont envisageables. C’est à l’expert-comptable d’analyser, proposer et structurer les choses pour chaque client. Par exemple, voici des possibilités :

- extraire les informations du récapitulatif des données journalières d’une caisse (ticket Z) ;

- en cas d’émission de factures électroniques aux particuliers de façon volontaire, faire extraire les données nécessaires par la PDP ;

- saisie manuelle d’un état qui récapitule les transactions journalières.

La facturation électronique obligatoire c’est bien plus que d’émettre des Factur-X. Les exigences des deux e-reportings méritent toute votre attention. Le déploiement de la réforme fiscale dans les cabinets comptables pour tous les clients demande d’analyser les opérations. Et vous êtes le seul à pouvoir réaliser cette réflexion ! N’attendez pas tout d’une plateforme de dématérialisation partenaire ou de vos éditeurs de logiciels. Ils ne connaissent pas les cas d’usage de vos clients. L’échéance, c’est septembre 2026 et non pas septembre 2027. Le travail de réflexion, de préparation et de communication s’effectue dès maintenant et indépendamment du système ou du logiciel retenu. Complétez votre lecture en parcourant 10 idées issues de la journée nationale de la facture électronique 2025.

Facturation Électronique - E-invoicing vs e-reporting : quelle Différence ?