Fonctionnement de la facture électronique | Le guide

Fonctionnement de la facture électronique | L’essentiel à connaître

La facture électronique va succéder peu à peu à la facture dématérialisée et à la facture papier pour les relations B to B en France. Mais savez-vous quel est concrètement le fonctionnement de la facture électronique ? Dans cet article, regardons en détail comment ça marche, quels sont les formats autorisés et les règles à respecter. Attachons-nous ensuite à comprendre le mode opératoire tant pour les cabinets d’expertise comptable que pour les entreprises.

Qu’est-ce qu’une facture électronique ?

De la facture papier, nous sommes passés peu à peu au format PDF. Maintenant, c’est le modèle électronique qui va s’imposer progressivement dans les entreprises. Regardons concrètement en quoi consiste ce nouveau système de facturation.

Définition du concept de facture électronique

Pour bénéficier de cette nouvelle qualification, la facture électronique doit suivre un processus électronique à chaque étape, sa constitution, sa transmission au client, sa réception et sa conservation.

Notion d’e-reporting

La plateforme retenue est aussi chargée d’établir un reporting de certaines données pour l’administration fiscale. C’est le cas pour les ventes non soumises à la facture électronique, avec des particuliers ou avec des clients étrangers. Cet e-reporting permet de reconstituer l’intégralité des ventes de l’entreprise et de proposer ensuite un préremplissage des déclarations de TVA.

Quels sont les formats autorisés et les règles à respecter ?

Le législateur encadre strictement le fonctionnement de la facture électronique. Le format des fichiers transmis est normé et les opérateurs agréés. Faisons le point.

Rôle de la plateforme de dématérialisation

Chaque entreprise doit choisir une société chargée d’adresser les factures aux destinataires. Ce prestataire réalise aussi l’extraction des données comme les noms du client et du fournisseur ainsi que les montants HT et la TVA de chaque pièce. Il envoie ces informations au fisc.

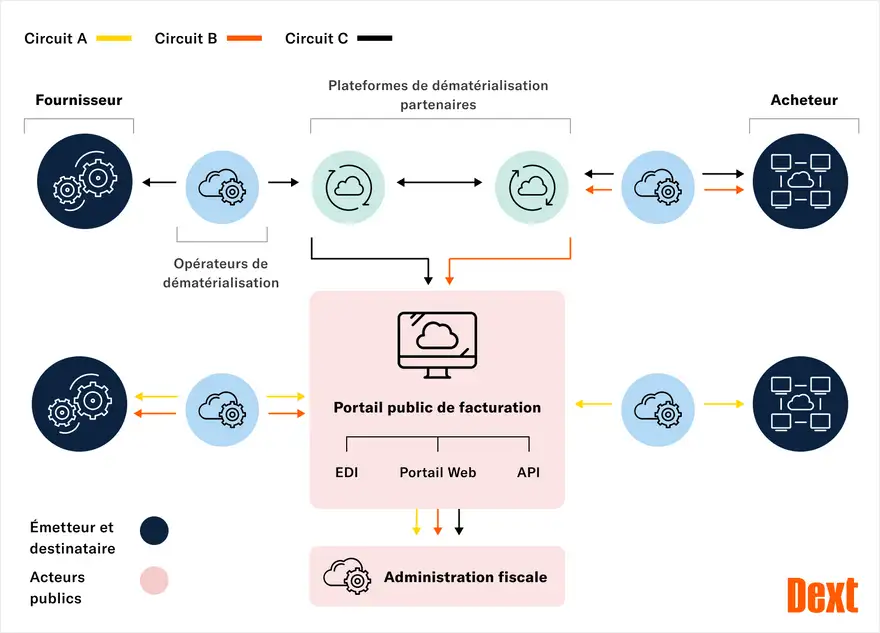

Préconisation du modèle en Y

Chaque acteur peut décider soit de passer par le portail public appelé Chorus Pro soit d’adhérer à une autre plateforme de dématérialisation de son choix. Afin de mieux comprendre le cheminement entre les différents acteurs, l’administration fiscale française décrit les flux avec le schéma en Y qui figure ci-dessous. Notons que cette solution autorise les entreprises à s’appuyer sur leurs solutions actuelles de facture électroniques le cas échéant. Ce schéma exige que chaque destinataire des factures indique dans un annuaire quelle est la plateforme qu’il a choisie.

Format de la facture électronique

La plateforme prestataire doit parfois transformer le format de l’e-invoicing pour l’adapter à celui demandé par le client. Les échanges de données doivent respecter ce que prévoient les textes pour ce flux, soit l’un des trois formats exposés ci-après.

Le format UBL

Sa forme correspond au standard Universal Business Language selon la norme promue par l’organisme OASIS (Organization for the Advancement of Structured Information Standards). Elle sera délivrée dans un document XML, dont les champs complétés devront être conformes à ces spécifications.

Le format CII

Ce format correspond aux spécifications techniques CCTS (Core Component Technical Specification) et sera délivré dans un document XML, dont chaque champ devra respecter ces standards.

Le format Factur-X

Ce format s’inscrit dans la Norme Sémantique Européenne de la facture électronique (EN 16931-1). Il est délivré via un fichier PDF (normé PDF/A-3) qui comprend des informations lisibles, les données structurées ainsi que d’éventuelles pièces jointes. Le format Factur-X a pour particularité et avantage d’être déchiffrable tant par l’humain que par l’ordinateur.

Les règles à respecter en matière de facturation électronique

Il appartient à chaque entreprise de vérifier que le PDP (plateforme de dématérialisation partenaire) retenu soit certifié et dispose du statut de tiers de confiance. Ce type de prestataire doit se conformer à un cahier des charges très précis afin d’obtenir cet agrément. En matière de portail public de facturation (PPF), c’est Chorus Pro qui est d’ores et déjà retenu.

Concernant le formalisme du document, n’oubliez pas que la facture électronique demeure avant tout une facture. Elle doit comporter les mentions obligatoires habituelles. Le format est converti pour s’intégrer dans le système informatique du client ? Dans ce cas, le respect de l’intégrité des données, leur authenticité sans omettre l’exhaustivité des informations constituent des règles fondamentales à suivre.

Comment fonctionne la facture électronique ?

Concrètement qu’est-ce que cela change pour les acteurs de la facturation et de la comptabilité ? Comment et pourquoi ce processus nouveau va-t-il les aider dans leur quotidien professionnel ? Voici quelques éléments de réponse.

Fonctionnement pour les cabinets d’expertise comptable

Les collaborateurs du cabinet comptable ont accès à la plateforme sécurisée choisie par leur client. Toutes les factures sont à portée de main en un clic et l’exhaustivité est assurée. Aucun risque avec ce nouveau système d’être confronté à des pièces comptables manquantes !

Le cabinet doit s’organiser pour gérer :

- la période transitoire pendant laquelle vont cohabiter différents modes de facturation et d’acquisition des pièces selon la date prévue pour chaque client ;

- le contrôle des doublons le cas échéant ;

- le processus électronique et le suivi de son bon fonctionnement ;

- l’évolution des postes des collaborateurs et leur adaptation à la technologie.

L’évolution des missions proposées afin de répondre aux nouvelles sollicitations des clients.

Fonctionnement pour les entreprises

L’entreprise doit mettre en œuvre le processus complet pour passer à la facture électronique au plus tard à la date que la loi lui impose. Pour gérer la digitalisation sereinement, elle peut se faire accompagner par son expert-comptable, un prestataire informatique ou une plateforme d’e-invoicing. Le fonctionnement électronique apporte une réduction du coût de chaque facture. Il rationalise et trace l’émission par le fournisseur ainsi que la réception chez le client. C’est aussi un moyen d’accélérer les paiements.

Les cabinets bénéficieront désormais d’une transmission fluide et sécurisée des pièces de leurs clients. Les collaborateurs gagneront du temps. Avec la tendance à la disparition de la tenue comptable, à l’exception des transactions étrangères ou assimilées B to C, leur rôle évoluera significativement. Plus disponibles, ils pourront construire tableaux de bord et outils de gestion. Ils prodigueront plus de conseils à leurs clients. Les entreprises trouveront chez leur expert-comptable, plus de répondant pour les épauler dans leurs projets et réflexions, tant au quotidien que sur le plan stratégique. Leur cabinet comptable leur proposera alors de nouveaux services dans le but d’un meilleur pilotage de leurs activités.