Réforme de la facturation électronique : l’actualité de Dext

Dans tout juste un an, tous les professionnels assujettis à la TVA vivront la réforme de la facturation électronique pour de vrai. Le 1er septembre 2026 est la date fatidique maximale pour s’organiser afin de recevoir les factures électroniques des fournisseurs, grandes entreprises ou ETI. Voilà une première marche qui laisse entrevoir une année chargée pour les experts-comptables, afin de tout structurer dans les temps. Chez Dext, cette réforme majeure nous occupe aussi de façon intense. En tant que plateforme agréée (PA), nous sommes dans les starting-blocks. Voici l’état d’avancement des développements et les fonctionnalités déjà disponibles, afin de vous accompagner dans cette transformation digitale XXL.

Réforme de la facturation électronique : les dernières nouveautés à connaître avant le 1er septembre 2026

Après le report du calendrier de la facture électronique annoncé en juillet 2023, les dates d'application de la réforme ont enfin été validées :

- 1er septembre 2026 : toutes les entreprises assujetties à la TVA doivent être en mesure de recevoir des factures électroniques. Les grandes entreprises et ETI devront également émettre 100 % de leurs factures sous format électronique.

- 1er septembre 2027 : l’obligation d’émettre toutes ses factures au format électronique s’étend aux PME et TPE.

Tour d'horizon des nouveautés de terminologie autour de la réforme de la facture électronique

La DGFiP a apporté son lot de changements de terminologie pour plus de simplicité et une meilleure compréhension dans les entreprises. Ainsi, vous allez désormais communiquer avec ces termes, appelés des labels :

- Plateforme agréée (PA) et non plus plateforme de dématérialisation partenaire (PDP). La page du site qui liste officiellement les plateformes agréées est disponible sur le site du gouvernement (Dext a d'ailleurs fait partie des 8 premières plateformes habilitées !).

- Solution compatible en lieu et place d’opérateur de dématérialisation (OD). Elle offre également des services de dématérialisation, mais elle n'est pas agréée par l'État. Elle doit donc passer par un intermédiaire extérieur en complément.

Parmi les autres informations à retenir :

- Les PDP ou PA devront signer un contrat pour adhérer à Peppol France, afin de garantir une interopérabilité fluide entre toutes les plateformes.

- La standardisation des API pour les connexions entre les plateformes et les applications des entreprises se co-construit. Une API commune a été testée durant l’été 2025, elle est effective depuis la fin de l'année. Elle apportera de la souplesse, tant pour les professionnels que pour les experts-comptables.

Au 8 juillet 2025, plus de 8 000 entreprises étaient déjà inscrites dans l’annuaire du PPF, grâce aux 11 plateformes bêta-testeuses, dont Serensia, notre partenaire technologique.

Le 14 janvier 2026, les tests liés à la levée des réserves pour les immatriculations provisoires des plateformes se sont achevés. Fin février 2026, le pilote en production doit débuter afin de tester les échanges réels de factures électroniques entre plateformes et avec l’infrastructure publique.

Au printemps 2026, une phase de qualification est prévue pour la sphère publique via Chorus Pro, avant une ouverture progressive des services en production. Ces différentes étapes doivent permettre de finaliser les derniers tests de l’écosystème avant l’entrée en vigueur de la réforme de la facturation électronique prévue en septembre 2026.

De nouvelles normes publiées par la commission de normalisation AFNOR

Le site de la commission facture électronique de l’AFNOR donne accès à la liste des normes publiées et en cours de conception. Depuis juillet 2025, voici les nouveautés à télécharger :

- Nouvelle version de la norme XP Z12-012 : formats et profils des messages, factures et statuts de cycle de vie.

- Nouvelle version de la norme XP Z12-014 : cas d’usage B2B applicables. Cette version enrichie par les travaux de la commission comporte désormais les analyses et les solutions pour 44 cas d’usage.

Cette analyse des cas d’usage constitue le livre de chevet que tout expert-comptable se doit de consulter pour déployer la réforme dans son cabinet et chez ses clients. Pour vous faire une idée de son contenu, voici son menu :

Extrait du sommaire de l’annexe à la norme XP Z12-014, version V1.1 du 31 juillet 2025.

Les formats de facture : comment s’y retrouver ?

Pour être conforme, une facture électronique devra être dans un format dit “structuré” : ses données pourront alors être lues automatiquement par des logiciels pour accentuer le travail anti-fraude à la TVA notamment. Trois formats sont prévus :

- Factur‑X

- UBL

- CII

Les formats UBL et CII sont entièrement structurés, ce qui signifie qu'ils ont été pensés pour être compris par les systèmes informatiques. Par contre, ils ne sont pas facilement lisibles par un humain sans outil spécifique. Le format Factur‑X, en revanche, reste le plus accessible puisqu'il combine deux choses dans un seul fichier :

- un PDF lisible comme une facture classique ;

- des données structurées intégrées dans ce même document.

Autrement dit, vous voyez une facture normale à l’écran, mais le logiciel pourra quand même en extraire automatiquement toutes les informations. Et ce format est conforme à la loi française puisqu'il respecte la norme européenne EN 16931 et utilise un PDF spécifique (PDF/A‑3) capable d’intégrer des données et même des pièces jointes. C’est aujourd’hui le format qui s’annonce comme le plus répandu, notamment pour les TPE et PME.

Réforme de la facturation électronique : quels défis pour les cabinets d’expertise comptable ?

Tout d’abord, il est important de souligner que la réforme autour de la facture électronique ne doit pas être abordée par l’angle technique au sein du cabinet. La complexité doit en effet être gérée par les éditeurs de logiciels, et non par les utilisateurs finaux que sont les experts-comptables, les collaborateurs comptables et leurs clients entreprises. C’est cette logique qui prévaut aujourd’hui chez Dext, et qui continuera à s’appliquer au moment de la généralisation de la facture électronique.

Les cabinets d'expertise comptable font plutôt face à un défi d’ordre organisationnel. La profession fait face à un bouleversement profond, qui implique une vraie stratégie de gestion du changement. Ce qui conduit certains experts-comptables à se poser la question : "Concrètement, quelles vont être les premières conséquences de cette réforme sur mon cabinet ?".

Des gains de productivité certains, mais pas forcément immédiats

La réforme de la facturation électronique générera des gains de productivité importants, à la fois pour le cabinet et pour ses clients. En effet, toutes les étapes du cycle de vie de la facture seront fluidifiées, depuis la génération de la pièce jusqu’au paiement, en passant par sa transmission et sa conservation (ou archivage). Toutefois, il est peu probable que les cabinets d'expertise comptable gagnent immédiatement en productivité dès le début de la réforme : dans un premier temps, les flux de factures électroniques vont simplement s’ajouter aux flux existants, sans les remplacer pour autant.

De plus, il serait utopique de penser que 100 % des flux transiteront par ce moyen : certaines entreprises (notamment les entreprises étrangères) et certaines opérations (notamment les B2C) ne sont pas assujetties à la réforme de la facturation électronique. À titre indicatif, on estime à environ 20 milliards le nombre de transactions B2C qui resteront en 2026 hors du champ de la facturation électronique (sur un total d’environ 22 milliards de transactions, B2C et B2B, aujourd’hui). Les flux « classiques », mail ou papier, ne disparaîtront donc pas totalement : il faudra donc gérer pendant assez longtemps des flux hybrides, comme c’est le cas aujourd’hui.

De nouvelles missions pour les cabinets d'expertise comptable

L’automatisation de certaines tâches actuellement gérées par les collaborateurs comptables va mécaniquement dégager plus de temps pour les équipes du cabinet. Il est donc urgent de s’interroger sur la réallocation de ce temps collaborateur, ainsi que sur la stratégie globale du cabinet : quel sera votre modèle de revenus lorsque la tenue comptable sera automatisée ?

C’est une question vitale, car elle doit intégrer la réalité du cabinet et de ses compétences : tous les opérateurs de saisie ne se transformeront pas en spécialistes du conseil et toutes les entreprises n’ont pas la capacité financière pour souscrire à ce type de prestations. Une palette plus large de missions doit donc être envisagée, pour répondre aux besoins de vos clients et s’appuyer sur toutes les compétences disponibles :

- accompagnement administratif : récupération des pièces (factures, reçus, relevés bancaires, etc...), assistance à l’organisation, domiciliation, etc... ;

- accompagnement financier : relance des clients, paiement des fournisseurs, suivi de trésorerie, etc… ;

- assistance au pilotage de l’entreprise (aide à la décision) ;

- et bien sûr conseil à haute valeur ajoutée.

La dématérialisation des flux de factures permet au cabinet de disposer de données en temps réel, et donc d’accompagner le dirigeant au plus proche de ses préoccupations quotidiennes. Il s'agit donc d'une formidable opportunité.

Facture électronique et transition digitale, des sujets liés mais différents

Cela peut sembler paradoxal, mais le plus gros risque est de vouloir rattacher à la facturation électronique tous les enjeux de la profession. L’enjeu de dématérialisation de votre cabinet dépasse de loin celui de la facture électronique, et le calendrier de transformation de votre chaîne de production ne peut pas attendre 2026 ou 2027 ! Pourquoi cela ? Tout simplement parce que de nombreux autres facteurs vont accroître la pression sur les cabinets d'expertise comptable, et ce bien avant les dates d'application de la réforme.

Par exemple, des solutions en ligne s’adressent directement aux entreprises, remettant frontalement en cause la place de l’expert-comptable aux yeux des acteurs du marché. Les banques occupent aussi une part croissante sur le marché de l’accompagnement en gestion et de la pré-comptabilité. Des cabinets d’expertise comptable, enfin, totalement organisés autour des nouvelles technologies, prennent de l’avance sur le reste de la profession ! Attendre pour se transformer, c’est donc prendre un risque majeur : celui de perdre sa clientèle, avant de disparaître.

Et chez Dext, quels sont les développements en cours pour la plateforme de facturation électronique ?

Mais pas d'inquiétude : Dext, en tant que plateforme agréée, n'a pas chômé. Durant toute l'année 2025, nous avons poursuivi les développements et les tests, en concertation avec les instances nationales, la DGFiP et la commission AFNOR dont nous sommes membres.

Voici concrètement des actions en cours ou déjà réalisées :

- Lancement progressif de la création de factures au format Factur-X (depuis le 29 juillet 2025).

- Ouverture de l’annuaire des entreprises tenu par le PPF avec démarrage des premières inscriptions par Dext depuis fin juillet 2025.

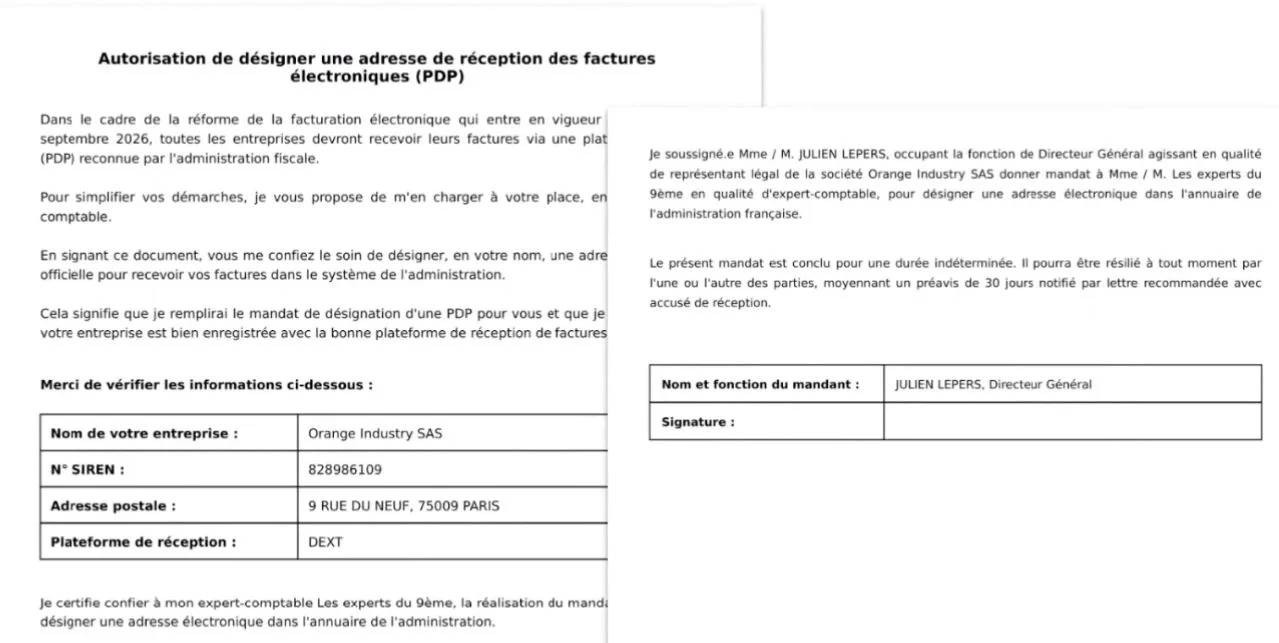

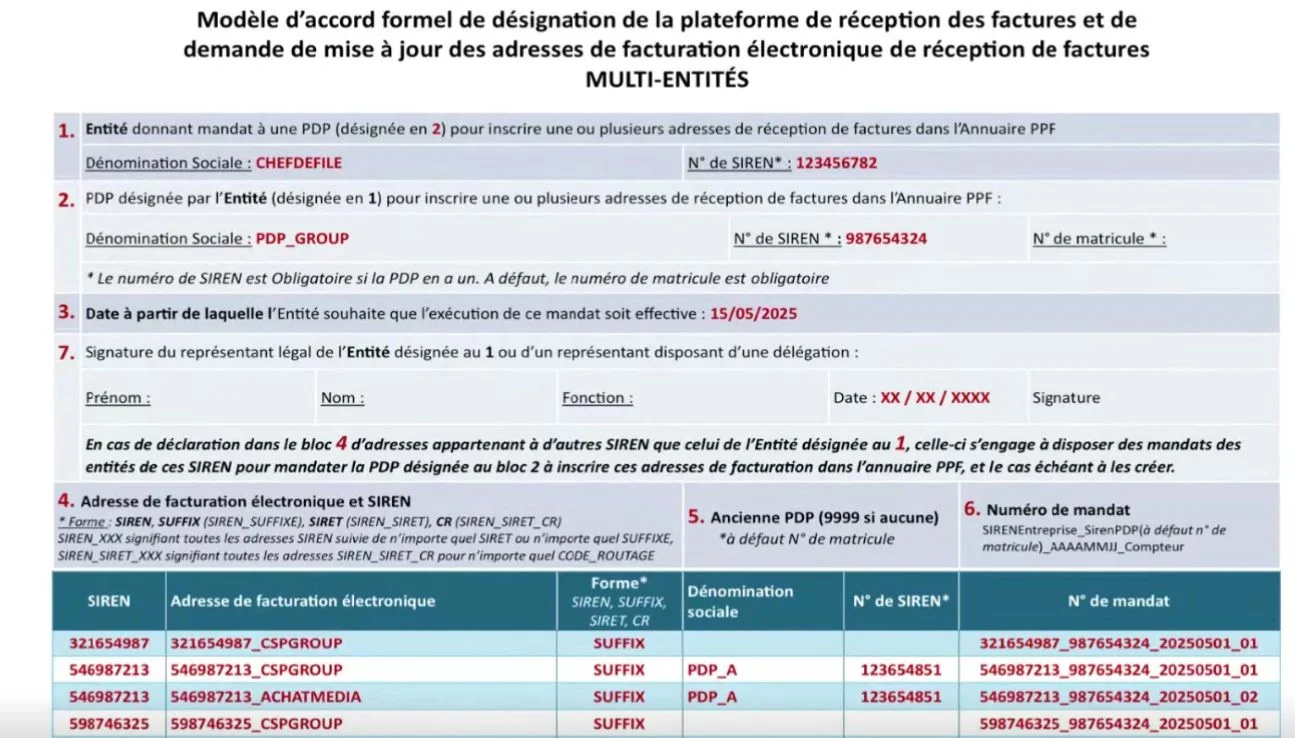

- Intégration du modèle de mandat dans la plateforme Dext, car les experts-comptables peuvent représenter leurs clients pour choisir à leur place la PA qui leur convient le mieux (voir la partie suivante de l’article, qui détaille ce point).

- Connexion de la PA de Dext au réseau Peppol, grâce au partenariat avec Serensia.

- Développement en cours pour la signature électronique du mandat client ainsi que du formulaire de désignation de la plateforme.

- Organisation de la traçabilité et du suivi des mandats exigés par la DGFiP pour le choix des PDP, avec un archivage pour les clients dans la GED.

- Préparation des audits de conformité pour les cycles de vie des factures achats et ventes.

E-Invoicing vs E-reporting : soyez prêts pour les deux cas de figure

L’e-invoicing concerne les transactions en BtoB domestiques, c’est-à-dire en France. Chaque facture envoyée devra alors transmettre ses données structurées : le contenu de la facture (montants, TVA…), les statuts du cycle de vie ainsi que les données de paiement. C'est la PA qui s'en charge en envoyant les données au PPF, qui les transmet lui-même à l'administration fiscale française. Le fonctionnement est relativement simple :

- Une ETI génère sa facture pour une TPE dans son logiciel de facturation

- Dès validation, le logiciel envoie la facture à la Plateforme Agréée de l’ETI, qui agit comme un "hub" sécurisé

- La facture est transmise automatiquement à la PA de la TPE grâce à Peppol France, les plateformes communiquent ainsi entre elles sans erreur.

- La PA de la TPE dépose la facture dans le logiciel de gestion de la TPE, qui peut donc la consulter directement dans son outil habituel

- La TPE peut accepter la facture (la PA met à jour le statut) ou refuser la facture (le motif est transmis à l’ETI sur les plateformes).

Concernant l'e-reporting, c'est pour tous les autres cas : vente à un particulier, exportation, recettes enregistrées uniquement dans les logiciels de caisse enregistreuse, etc. Si c'est important, c'est parce que toutes les plateformes agréées ne sont pas forcément compétentes pour gérer les deux à la fois : la plupart se sont concentrées sur l'e-invoicing au détriment de l'e-reporting. Mais chez Dext, nous n'avons négligé aucun des deux aspects. Puisque nous avons pris une longueur d'avance sur le développement de nos fonctionnalités et nous pouvons traiter tout type d'opération, de l'émission à la réception !

Zoom sur un aspect essentiel de la réforme : l’heure du choix de sa plateforme agréée (PA)

Pendant longtemps, le choix d’une plateforme agréée n’était pas la priorité. Mais, à l'aube de cette année 2026, le moment est venu d’orienter vos clients. En prenant l’initiative de leur proposer de signer le mandat dès maintenant (même pour les petites entreprises qui ne seraient concernées qu'en 2027), vous avancez sereinement. Vous éviterez des décisions isolées des entreprises, et parfois inadaptées à leurs besoins ou aux vôtres.

Rentrée 2026 : l’heure du choix d’une PA pour votre cabinet d’expertise comptable et vos clients

Normalement, la plupart des cabinets ont démarré leur réflexion stratégique autour de la réforme de la facture électronique. La feuille de route sur le projet de facturation électronique comporte de nombreuses étapes avant d’opter pour une PDP en réception. Mais, en février 2026, le moment est désormais venu de choisir cette plateforme agréée (PA).

Préactivation de la plateforme agréée (PA ou ex-PDP) dans Dext

L’annuaire des entreprises tenu par le PPF est ouvert. Les premières inscriptions par Dext ont été réalisées depuis juillet 2025. Tout entrepreneur peut donc sélectionner sa plateforme agréée… ou demander à son expert-comptable de choisir. Laisser tous les clients décider seuls sans concertation s’avère périlleux avec la possibilité de démultiplier la quantité de PA pour le cabinet. Ajoutons le risque que l’entreprise opte pour une plateforme qui ne répond pas correctement à ses besoins.

Avec une attitude proactive sur le sujet, vous limitez les complications. En effet, un cabinet confronté à de multiples plateformes agréées signifierait autant d’API à gérer pour se connecter aux logiciels de production. Du fait que la profession peut se faire mandater par ses clients pour ce choix, Dext a intégré le modèle de mandat dans sa plateforme, directement, afin de simplifier le suivi et la gestion pour les cabinets.

Pour la première étape, le cabinet obtient le mandat de son client pour réaliser le choix de la PA à sa place. La signature du document se fait électroniquement. Notez que le formulaire se préremplit automatiquement avec les éléments dont Dext dispose dans sa base de données. L’implémentation de la vérification d'identité du représentant légal, côté cabinet, est terminée.

Puis, le cabinet prépare le mandat d’accord formel pour la plateforme de réception des factures et pour l'actualisation des adresses dans l’annuaire du PPF (par la PA).

Ces deux documents se stockent dans la GED du client. Dans l'application Dext, le cabinet comptable peut visualiser l’avancement des choix de PA pour l’ensemble des entreprises en portefeuille. Il dispose ainsi d’une nouvelle colonne « statut PA ». De la même manière, si un client opte pour une autre plateforme que Dext, cette information sera visible sur ce tableau de bord.

Facturation électronique : la checklist de préparation à envoyer à vos clients

Vous pouvez accompagner le tout d'un message du type : "Chers clients, la réforme de la facture électronique approche. Pour que la transition se fasse sereinement, nous vous proposons de répondre à cette checklist simple : l’objectif n’est pas de vous noyer dans la technique, mais de vérifier que tout est prêt ensemble".

Leur situation actuelle

- ☐ Utilisez-vous un logiciel de facturation ?

- ☐ Si oui, lequel (nom et version) ?

- ☐ Émettez-vous encore des factures sur Word / Excel ?

- ☐ Recevez-vous des factures fournisseurs uniquement en PDF ?

- ☐ Avez-vous encore des factures papier ?

Leur flux de facturation

- ☐ Facturez-vous uniquement des clients professionnels (B2B) ?

- ☐ Avez-vous une activité en B2C (clients particuliers) ?

- ☐ Réalisez-vous des ventes à l’international ?

- ☐ Recevez-vous des factures de fournisseurs étrangers ?

Leur organisation interne

- ☐ Qui émet les factures dans l’entreprise ?

- ☐ Qui valide les factures fournisseurs ?

- ☐ Avez-vous une procédure écrite de facturation ?

- ☐ Les coordonnées clients (SIREN, adresse, email) sont-elles à jour ?

Leur plateforme et leurs outils

- ☐ Votre logiciel est-il compatible avec la réforme ?

- ☐ Avez-vous choisi une plateforme agréée (PA) ?

- ☐ Souhaitez-vous que le cabinet vous accompagne dans ce choix ?

- ☐ Souhaitez-vous nous déléguer tout ou partie du paramétrage ?

Leur volonté d'accompagnement

- ☐ Avez-vous informé vos équipes du changement à venir ?

- ☐ Avez-vous prévu un temps de formation ?

- ☐ Souhaitez-vous une réunion dédiée avec le cabinet ?

Le positionnement de Dext face à la réforme de la facturation électronique

Dext accompagne chaque cabinet comptable et chaque entreprise dans le déploiement de la nouvelle obligation fiscale, avec trois idées majeures.

Une solution hybride pour des services performants pour toutes les opérations de facturation

Avec Dext, vous pouvez gérer tous les formats de factures :

- y compris le papier, surtout pendant la phase de transition 2026-2027 ;

- les ventes aux non-assujettis français ;

- les exportations et les flux intracommunautaires.

En outre, Dext s’intègre ou s'intégrera à de nombreux logiciels métiers (production comptable, mais aussi outils de facturation et logiciels de caisse).

Pour des clients qui disposent d’applications métiers spécifiques pour de la facturation, comme dans le secteur du bâtiment ou de l’agriculture, nous récupérons les factures au format PDF. Nous pouvons alors les transformer nous-mêmes en Factur-X (grâce à l’OCR). Puis, nous réalisons la transmission aux destinataires.

Des développements continus en matière d’IA et d’automatisation au niveau de l’OCR

Dext continue à investir massivement dans l’automatisation de l’OCR. Nous sommes convaincus que cela restera très utile :

- lecture de tous les formats de factures et conversion d’un PDF en Factur-X ;

- vérification d’éléments sensibles, comme l’IBAN, afin d’envoyer des alertes, pour notre future solution de paiement en cours de développement ;

- contrôle des mentions obligatoires sur les factures électroniques ;

- possibilité de récupérer les informations sur le PDF de la Factur-X grâce à l’OCR, pour certains fichiers XML sans lignes détaillées à l’article ;

- lecture et retraitement des tickets Z pour le e-reporting.

Une conformité assurée avec une insertion de Dext dans l’environnement réglementaire

Nos évolutions produits en matière de facture électronique interviennent dans un cadre réglementaire précis :

- connexion de la plateforme à l’administration effectuée avec succès (PPF) ;

- premières inscriptions d'entreprises dans l’annuaire ;

- connexion de Dext prochainement au réseau Peppol France, grâce à notre partenariat avec Serensia ;

- traçabilité et suivi des mandats exigés par la DGFiP pour le choix des PDP.

Un déploiement de la réforme qui entre plus que jamais dans le concret

Nous ne cessons de le marteler depuis 2023. Cette réforme fiscale constitue un énorme projet organisationnel. L’heure de la tergiversation est passée. Avec la rentrée de janvier 2026, le temps du choix des plateformes agréées arrive. Depuis l'obtention de notre agrément final, nous n'avons cessé les développements, les tests et les audits pour compléter notre offre de services et coller au plus près de vos problématiques. En montant dans ce train dès à présent, vous embarquez les clients sereinement pour des transactions e-invoicing et e-reporting, brique après brique. Le mieux est peut-être d’essayer notre plateforme gratuitement pendant 14 jours !