E-reporting facturation électronique : bonnes pratiques de la JFE

La réforme de la facturation électronique dépasse le fait d’émettre et de recevoir les factures dans un format numérique et structuré. Même si pour les petites entreprises l’obligation d’e-reporting semble encore lointaine (septembre 2027), ce volet n’en reste pas moins important. Le grand pilote mené actuellement par les instances nationales, les plateformes agréées et les entreprises doit permettre de tester en situation réelle l’e-reporting de la facturation électronique. La DGFiP et le FNFE ont profité des JFE de mai 2026 pour communiquer différentes bonnes pratiques en la matière et cet article les relaie.

L’essentiel à retenir sur les données e-reporting

- L’obligation d’e-reporting, souvent encore sous-évaluée dans sa complexité, comporte dans les faits 5 sous e-reportings distincts et 3 fichiers séparés potentiellement par période.

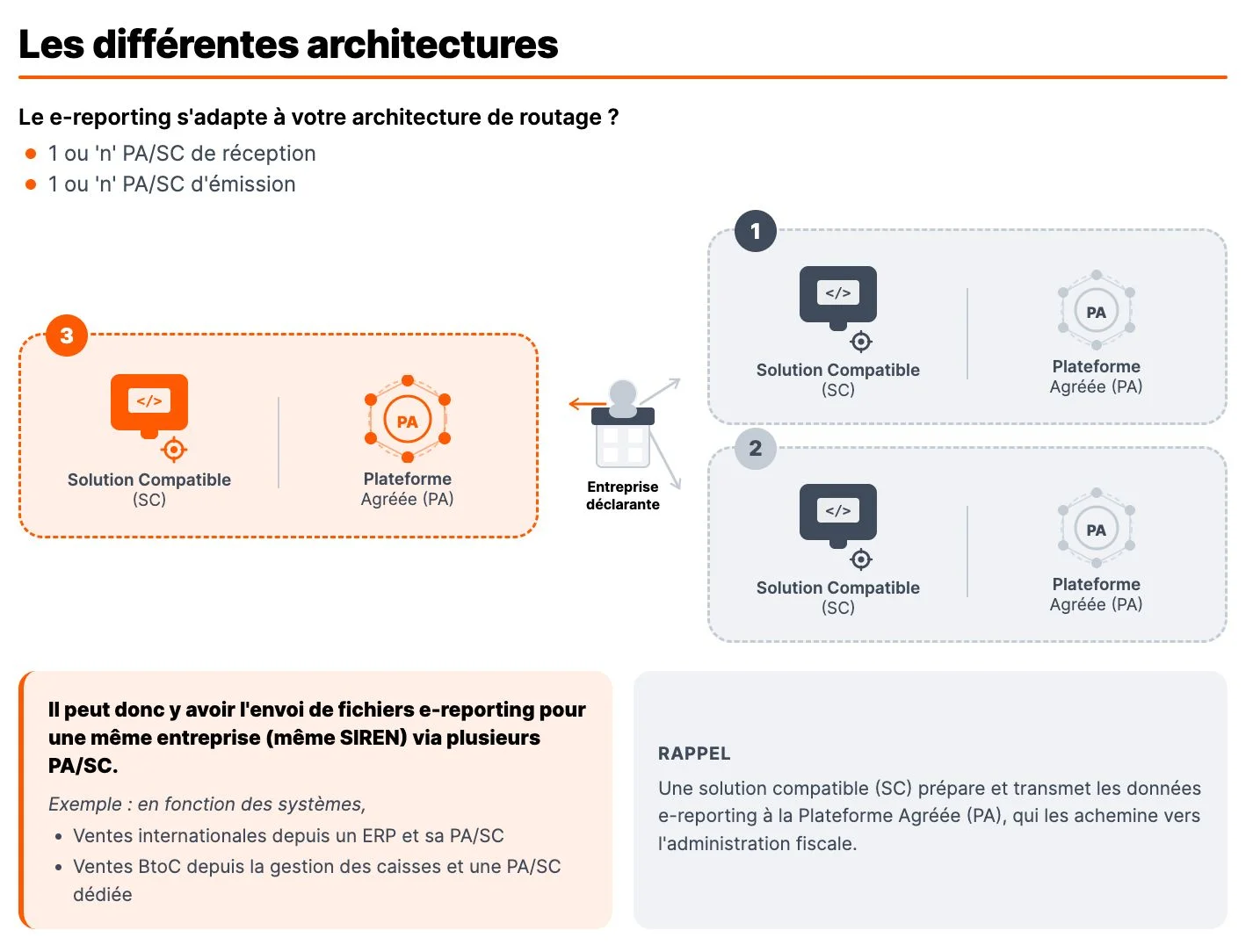

- L'exigence est un e-reporting par SIREN et par PA, ce qui autorise l’agrégation par SIREN par le PPF, en cas de présence de plusieurs PA pour une même entreprise.

- Le contenu, la granularité des différents e-reportings ainsi que leur périodicité doivent conduire à concevoir une architecture précise pour chaque entreprise.

- N’oublions pas que les données restent de la responsabilité du contribuable, tant en e-invoicing qu’en e-reporting. Les plateformes agréées n’ont pas l’obligation de construire le e-reporting ou d’agréger les données, même si certaines comme Dext le proposent.

- Lors de la JFE du 5 mai 2026, les membres du groupe bonnes pratiques du FNFE ont prodigué plusieurs recommandations organisationnelles que nous détaillons dans cet article.

E-reporting facturation électronique : un sujet sous-estimé de la réforme ?

La construction de l’e-reporting ainsi que la consolidation des différents e-reportings que comporte la réforme fiscale française semblent encore lointaines dans les cabinets. Pourtant, les experts-comptables ont tout intérêt à s’en préoccuper très tôt, car, en fonction des flux de leurs clients, des adaptations informatiques et une organisation spéciale s’imposent.

Le volet e-reporting serait-il le parent pauvre de la préparation dans les cabinets ?

Le nom de la réforme française avec « facturation électronique » a longtemps prêté à confusion. Il s’agit plutôt d’une réforme de la TVA que des seules factures électroniques. Tant que certaines transactions de vente restent exclues de l’obligation de facturer dans ce format numérique imposé, la France exigera la déclaration des autres données indispensables à une connaissance parfaite de l’activité des entreprises. Ainsi, e-invoicing et e-reporting sont indissociables dans les faits.

Avec le projet VIDA, en 2030, les flux intracommunautaires rejoindront les opérations domestiques pour la facturation électronique. Mais, c’est seulement en 2030 et il restera de toute façon les exportations ainsi que les ventes en France à des non-assujettis.

Avec la TVA sur les encaissements pour les prestations de services, cela rajoute encore une catégorie de données à déclarer à la DGFiP : les dates de paiement.

La préparation du volet e-reporting, tant pour les données de transaction que celles de paiement, semble parfois reportée à 2027. Pourtant, c’est probablement la partie de la RFE qui peut revêtir le plus de complexité dans certaines entreprises.

Une obligation fiscale nouvelle qui comprend en réalité 5 volets

Lors de la JFE du 5 mai 2026, Nadine Giraud, vice-présidente FNFE et membre du groupe de travail « bonnes pratiques », l’a rappelé à plusieurs reprises : l’e-reporting comporte 5 sous-reportings. L’envoi exige la constitution de 3 fichiers distincts par nature, c’est-à-dire, les données de vente, d’acquisition et de paiement.

3 e-reporting de transaction

- pour les achats B2B internationaux ;

- pour les ventes B2B internationales ;

- pour les ventes B2C (entreprises françaises non assujetties à la TVA, comme certaines associations ainsi que les particuliers).

Le Code général des impôts comporte des exclusions du e-reporting de transaction (article 261 et 261 E) :

- les importations, du fait que la DGFiP récupère les informations auprès des douanes ;

- les prestations liées au secteur de la Défense.

2 e-reporting de paiement

Dans tous les cas, ce sont des prestations de services avec la TVA à l’encaissement ou des acomptes (biens et services). La transmission des informations de paiement concerne :

- les ventes B2B internationales, avec TVA non auto-liquidée ;

- les ventes B2C.

Important : les données de paiement pour les ventes B2B en France ne sont pas à porter sur le fichier e-reporting. En effet, la plateforme agréée les a déjà transmises au PPF, grâce au cycle de vie des factures avec le statut « encaissé » (inclus dans l’e-invoicing).

Précision sur les structures susceptibles de réaliser un e-reporting

L’administration fiscale rappelle que ce qui compte pour l'éligibilité au e-reporting, c’est le fait d’être assujetti à la TVA française, qu'il s'agisse d’entités publiques, privées, françaises ou non. En effet, les entreprises étrangères sans établissement stable réalisent parfois des opérations situées en France et sont redevables de la TVA. Elles doivent alors déposer un e-reporting, mais jamais d’e-invoicing.

Les facteurs de la complexité à gérer par les experts-comptables chez leurs clients

L’e-reporting de la facturation électronique ne constitue pas une simple formalité fiscale. Les experts-comptables doivent épauler les TPE et PME dans ce processus qui complète celui de la facture électronique.

Des périodicités de déclaration qui dépendent du régime TVA de l'entreprise déclarante

Les entreprises au réel normal mensuel devront établir leurs e-reportings chaque décade. Pour le réel normal trimestriel ou le réel simplifié, c’est une fois par mois. L’auto-entrepreneur en franchise en base déclarera les informations tous les deux mois. Référez-vous au tableau publié sur impots.gouv.fr pour connaître la fréquence de ces obligations.

Des incertitudes parfois sur les données à déclarer

Parfois, le flou semble régner en matière d’e-reporting. Comme l’a résumé Nadine Garaud lors de la JFE, « tout ce qui ne relève pas du e-invoicing relève du e-reporting, même s’il existe quelques exceptions ». En outre, elle souligne que l’article 290 du CGI détaille les opérations à intégrer au e-reporting.

Les données de paiement des factures B2B ne sont pas à porter sur l’e-reporting. En effet, le pilotage de ces informations dépend de l’e-invoicing, avec le statut « encaissé » du cycle de vie.

Des sources d’informations multiples à consolider

Peu importe la fréquence du e-reporting, l’entreprise doit préparer trois fichiers par période et par plateforme agréée : données de transactions pour les ventes, celles pour les achats, ainsi que les données de paiement. Cela suppose souvent de consolider les informations remontées par numéro de SIREN et par PA. Si votre client dispose de plusieurs caisses enregistreuses, voire de ventes en ligne gérées sur un autre logiciel, la consolidation peut s’avérer complexe.

Rappelons que chaque entreprise doit déposer chaque sous e-reporting par SIREN et par PA. Cela signifie alors que le PPF réalise l’agrégation par SIREN, en cas d’existence de plusieurs PA.

Un niveau de détail qui dépend de chaque sous-reporting

La granularité des informations requises et leur nature varient en fonction de chaque sous-e-reporting, voire même en fonction de chaque opération. Notre article sur les données à transmettre dans l’e-reporting détaille au cas par cas toutes les informations à réunir. Prenez connaissance, par exemple, des transactions B2C. Vous percevrez la complexité que cela représente.

Une périodicité des obligations fiscales qui modifie l’organisation du travail en cabinet

La fréquence du e-reporting intensifie les actions nécessaires par les collaborateurs tout au long du mois, en plus de l’obligation de déclaration de TVA. Cela suppose une réorganisation des tâches et un changement de posture. En effet, le travail s’effectue au fil de l’eau. Les statuts de factures sont à surveiller comme le lait sur le feu.

Une déclaration de TVA qui restera la responsabilité du contribuable et de son expert-comptable

L’administration fiscale n’annonce pas de date précise pour la déclaration de TVA pré-remplie. Elle a cependant évoqué 2029 ou 2030. Des contrôles s'imposeront, voire des ajustements parfois. L’entreprise continuera de réaliser sa déclaration, ce qui maintient sa responsabilité. Si elle confie cette mission à son expert-comptable, il l’endosse, tout comme aujourd’hui, dans le cadre de son obligation de moyens.

E-reporting pour la réforme de la facturation électronique : recommandations du FNFE

Face à cette complexité du e-reporting pour la facturation électronique, voici quelques conseils prodigués par le groupe de travail « bonnes pratiques » du FNFE.

Données de transaction pour les ventes B2B international : se caler sur des factures électroniques

L'information requise est similaire à ce que la DGFiP demande pour l’e-invoicing. Aussi, le plus simple consiste à créer des factures électroniques du même type pour ces clients internationaux. Ainsi, la plateforme agréée peut extraire les données de ces fichiers structurés pour préparer aisément l’e-reporting.

Intensifier l’appui aux TPE et PME pour adopter le bon logiciel de caisse

Trop de TPE ne disposent toujours pas de logiciel capable de générer aisément les fichiers du type Z de caisse, en vue du e-reporting. La difficulté peut se situer au niveau de la consolidation des données, en cas de SIRET ou de caisses multiples. Ce sujet des caisses enregistreuses représente une des priorités pour les cabinets d’expertise comptable. L’objectif serait de démarrer l’année 2027 avec les bons outils.

Bien analyser la provenance réelle des achats B2B internationaux réalisés sur des places de marché

Les importations de biens sont exclues du e-reporting. En effet, l’information provient du service des douanes. En cas d’achat sur une marketplace, assurez-vous de la provenance du produit et de son fournisseur. C’est important de contrôler qui fournit la facture dans un tel cas. C’est souvent la comptabilité qui permet ici d’identifier les bonnes informations pour le e-reporting. Le paramétrage correct de l’intégration de ces factures en comptabilité doit faciliter ensuite l’identification des données à déclarer.

Décider d’une architecture pour son e-reporting

Soit vous avez la capacité avec votre client de composer vous-même les fichiers e-reporting au format du socle, voire de les agréger. Cela peut s’effectuer notamment à partir des données de la comptabilité. C’est le cas pour les achats B2B internationaux. Les fichiers requis sont envoyés à la PA qui contrôle, puis transmet au PPF.

Soit, vous n’avez pas cette capacité technique. Alors, plusieurs possibilités existent au niveau de la solution compatible ou de la plateforme agréée. Par exemple :

- Transmission de factures de vente et/ou d‘achats pour le B2B international, en vue de l’extraction des informations utiles. Veillez à donner aussi les règles de gestion à appliquer (catégorisation des transactions ou auto-liquidation, par exemple).

- Transmission de données dans des formats divers, exploitables et bien catégorisées (par exemple, informations issues de la comptabilité). La SC ou la PA compose alors elle-même chaque fichier e-reporting.

Attention : les plateformes agréées doivent juste contrôler les données et les transmettre au PPF. En aucun cas, elles n’ont l’obligation de construire les fichiers e-reporting, ou de réaliser l’agrégation des informations. Certaines le proposent toutefois, comme la PA Dext.

Par rapport au besoin de consolidation des informations, pour certaines entreprises, il peut être intéressant de se poser la question d’affecter une PA par sous e-reporting ou par type de flux (européens et internationaux, par exemple).

Identifier correctement les fournisseurs et clients internationaux

C’est indispensable pour construire son e-reporting. Or, de nombreuses entreprises présentent des données peu fiables ou incomplètes sur ce plan. Se pose souvent la difficulté d'identification internationale de ces tiers. Vous pouvez, par exemple, mettre le code pays suivi des 16 premiers caractères de la raison sociale. Difficile d’imaginer confier la conception des fichiers à sa plateforme agréée, sans avoir d’abord complété le fichier des tiers. Les experts-comptables doivent donc accompagner les clients dans cette identification correcte des tiers à l’international, ainsi que des cas d’usage.

Savoir retracer la constitution de son e-reporting, notamment pour les déclarations de TVA

Assurez-vous de la totale traçabilité des éléments inclus dans les fichiers e-reporting, afin de contrôler le pré-remplissage de la TVA quand il sera mis en place. Si vous démultipliez les PA et les sous-reportings envoyés au PPF qui réalise leur agrégation, prenez garde au suivi.

Dext, une PA qui vous accompagne pour la construction de l’e-reporting

Avec notre activité historique en matière de dématérialisation, nous sommes experts en traitement automatisé des factures pour la comptabilité. Nous nous positionnons en partenaires des experts-comptables pour la mise en place du e-reporting. Pour échanger sur le déploiement de l'e-reporting pour la réforme de la facturation électronique, contactez un de nos consultants spécialisés en transition digitale.