E-reporting : données à transmettre en France

E-reporting : données à transmettre à l’administration en France

Vous pensez tout savoir de ce qu’exige l’administration fiscale en matière d’e-reporting ? Le second volet de la réforme de la facturation électronique peut comporter des chausse-trapes qu’il vaut mieux anticiper. Nous avons choisi de nous concentrer dans cet article sur l’e-reporting et les données à transmettre, point par point. En effet, l’obligation ne consiste pas à déposer un seul fichier agrégé des informations requises. Qu’il s’agisse des données de transaction ou des données de paiement, vous devez suivre les instructions pas à pas, avec une granularité qui varie selon les cas.

E-reporting : des données à transmettre multiples, variées et pas toujours agrégées

Dans notre article précédent, nous avons repris les préconisations et bonnes pratiques en matière d’e-reporting, comme les ont détaillées les instances nationales lors des Journées de la Facture Électronique de mai 2026. Il explique que l’e-reporting comporte en réalité 5 sous-reportings de données à transmettre et avec 3 fichiers distincts.

Si une entreprise dispose de plusieurs plateformes agréées (PA), elle peut reporter les informations requises par PA. En effet, l’obligation spécifie la transmission de l’e-reporting par SIREN et par PA. Dans ce cas, c’est le portail public de facturation qui réalise l’agrégation des différents fichiers des plateformes.

Votre cabinet d’expertise comptable intervient auprès de PME aux flux financiers variés, en France comme à l’international ? Mieux vaut réfléchir avec elles de façon anticipée, afin de mettre en place une architecture adaptée à la conception de l’e-reporting, en fonction de chaque catégorie de données à transmettre.

E-reporting des données de transaction BTC

Entrent dans cette catégorie les flux de vente avec des clients particuliers en France ainsi qu’avec des entreprises non assujetties à la TVA française (comme la plupart des associations). Voici les éléments à intégrer au e-reporting pour le B2C :

- Une déclaration des données agrégées par jour.

- Un seul e-reporting par SIREN et par PA (obligation d’agrégation en cas d'établissements ou de caisses enregistreuses multiples).

- Pour les prestations de services à des particuliers, mention de l’option pour la TVA sur les débits (le cas échéant).

- Éclatement de la taxe à la valeur ajoutée par taux pour chaque journée déclarée.

- Séparation des sommes déclarées par catégorie : biens, services, opérations soumises à la TVA sur la marge et transactions internationales (TVA hors France).

- Pour les opérations sur la marge, déclaration de la marge et non pas le chiffre d’affaires (tolérance pour une estimation sur la base d’un taux de marge moyen).

- Pour les ventes B2C internationales, déclaration d’un montant hors taxes.

- Possibilité de mentionner les sommes hors taxes par devise, sauf le montant de la TVA qui est obligatoirement en euro.

Notez que l’administration fiscale a accepté de supprimer le nombre de transactions qui était demandé initialement. Ceci aurait pu s’avérer compliqué pour des tickets mixtes de biens et de services. Cet allègement réglementaire fera partie du décret prévu pour juin 2026, tout comme les autres simplifications prévues.

Pensez à accompagner les entreprises dans la gestion des informations pour des ventes par caisse enregistreuse. Aidez chaque client dans la mise en place d’un logiciel de caisse certifié. Vérifiez qu’il est apte à générer automatiquement les informations de l’e-reporting (notamment au niveau du ticket Z).

E-reporting des données pour les opérations de vente B2B international

Les entreprises qui réalisent des livraisons intracommunautaires ou des exportations n’ont pas l’obligation fiscale d’établir leurs factures au format électronique. Aussi, la DGFiP exige une remontée des informations, afin de compléter les données reçues au niveau de l’e-invoicing. Notez qu’avec le projet VIDA, en 2030, les ventes intracommunautaires devront également faire l’objet de factures électroniques.

Pour l’e-reporting demandé en 2026 ou en 2027, en fonction du calendrier, les entreprises doivent transmettre ceci à la DGFiP :

- Déclaration des données extraites des factures, du même niveau que ce que la DGFiP impose pour l’e-invoicing.

- À la place du SIREN, pour les transactions intracommunautaires, indiquer le numéro de TVA de l’acheteur.

- Pour les opérations internationales hors UE, mettre, par exemple, le code pays suivi des 16 premiers caractères de la dénomination sociale du client.

- En cas d’opérations soumises à la marge bénéficiaire, déclarer non pas le montant de la vente, mais la marge, avec la même tolérance que pour le B2C (calcul approché admis).

Rappelons que vous pouvez aussi envisager l’émission de factures électroniques pour ce type de transaction. Dans ce cas, ces flux sont à exclure de l’e-invoicing par la plateforme agréée d'émission. Ce choix d’organisation à développer dans les outils informatiques peut faciliter grandement l’extraction des informations. En effet, un tel fichier XML comporte toutes les données nécessaires pour la préparation de l’e-reporting.

E-reporting des données d’acquisition du type BTB international

Souvent, cet aspect est omis, quand vous entendez parler de l’e-reporting. Rappelons que l’objectif de cette déclaration périodique obligatoire consiste à compléter la connaissance de la DGFiP en matière d’activité économique. En toile de fond, la déclaration de TVA pré-remplie reste un but à atteindre pour 2029 ou 2030.

Aussi, les données à transmettre dans l’e-reporting concernent également les flux d’achat hors France, et plus exactement :

- les achats intracommunautaires pour les biens et les services ;

- les achats de prestations de services hors Union européenne.

Sont exclues de la déclaration e-reporting, en revanche, les importations de biens, car l’administration fiscale en a connaissance via la Douane.

Voici ce que vos clients devront donc déclarer précisément :

- Même niveau d’information que pour l’e-invoicing B2B, mais seulement l‘équivalent des mentions obligatoires d’entête et de pied de facture. Cela exige notamment de spécifier si l’opération concerne un bien ou un service, voire une transaction mixte.

- Ce niveau d’exigence conduit toutefois à devoir souvent consulter la comptabilité pour identifier les données à transmettre. En effet, rien n’oblige un fournisseur étranger à respecter ce formalisme sur sa facture.

- Pour les acquisitions intracommunautaires, l’e-reporting doit comporter le montant recalculé de la TVA autoliquidée par l'entreprise acheteuse.

- Vous renseignez le n° de TVA intracommunautaire du fournisseur européen le cas échéant.

- L’identification des fournisseurs internationaux peut s’avérer complexe, en l’absence de solution normée. Vous pouvez mettre le code pays suivi des 16 premiers caractères de la raison sociale.

Prenez garde aux opérations réalisées sur des places de marché : vérifiez bien la provenance du bien et qui est réellement le fournisseur.

E-reporting des données de paiement

Le reporting se complète par les informations liées aux dates de paiement des factures, lorsque la TVA est exigible à l'encaissement. La logique reste toujours la même : apporter toutes les données nécessaires pour le pré-remplissage de la déclaration de TVA d’ici quelques années.

Les données de paiement pour les transactions commerciales hors champ de la facturation électronique

Les entreprises doivent porter les informations suivantes dans le fichier spécial des données de paiement :

- Déclaration lorsque l’exigibilité de la TVA intervient à l’encaissement, tant pour l’e-reporting B2C que pour l’e-reporting B2B international. Il s’agit des paiements de prestations de services sans option pour la TVA sur les débits ainsi que des règlements de tous les acomptes (biens ou services).

- Déclaration de la date d’encaissement, du montant encaissé en euros réparti par taux de TVA et du numéro de facture quand elle existe.

Le piège : les données de paiement des factures B2B sont déjà transmises avec l’e-invoicing

Évidemment, l’administration fiscale a besoin aussi de connaître les dates de paiement des factures émises pour des clients professionnels assujettis à la TVA française, soit le B2B. Or, la gestion de ces informations se pilote sur le plan déclaratif par les statuts des factures.

En effet, pour les cas où la TVA est due à l’encaissement, le statut « encaissé » est obligatoire. Donc, la plateforme agréée pilote l’envoi de cette information au portail public de facturation à travers l’e-reporting. Elle ne doit donc pas figurer dans l’e-reporting, comme l’ont rappelé les instances nationales lors des JFE des 5 et 6 mai 2026.

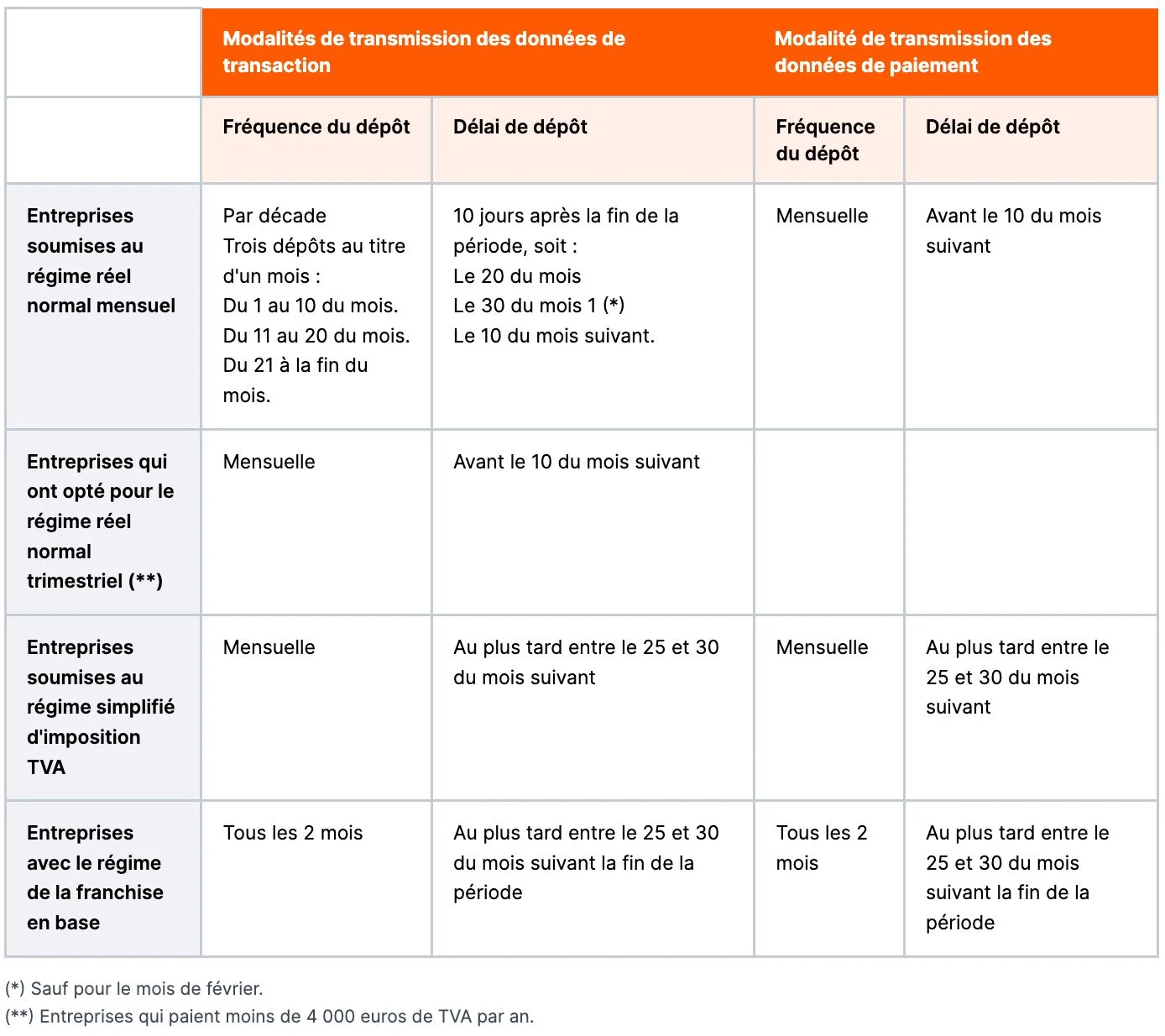

Obligation de transmission des données e-reporting : tableau synthétique des périodicités

Nous reprenons ici les informations gouvernementales en matière de transmission de l’e-reporting : quelle périodicité pour quel type de données (transaction ou paiement) et en fonction de quel régime TVA de l’entreprise ?

Dext vous accompagne dans la mise en place de l’e-reporting

Comme pour toutes les étapes du projet facturation électronique, Dext répond présent auprès des experts-comptables français. Notamment, la phase pilote à laquelle nous participons depuis février 2026 constitue un formidable terrain de jeu pour réaliser en situation réelle toutes les opérations prévues par la RFE. Vous pouvez ainsi tester notamment la transmission des fichiers e-reporting.

Foire aux questions sur le e-reporting de 2027 en entreprise

Quel est le rapport entre e-reporting et déclaration de TVA ?

Les deux processus correspondent à des exigences fiscales. L’établissement des différents fichiers e-reporting exigés dans le cadre de la réforme de la facturation électronique en France ne vient pas supprimer l’obligation déclarative liée à la TVA. L’e-reporting des données de transaction ou de paiement contribuera, à terme, au pré-remplissage des déclarations de TVA par la DGFiP.

Pour autant, la responsabilité de la déclaration de TVA est maintenue au niveau de chaque entreprise assujettie et redevable de la taxe. Il conviendra, quand ce processus sera mis en place, vers 2029 ou 2030, de contrôler la déclaration préremplie et de la modifier ou de la compléter, si nécessaire.

Quelles entreprises sont concernées par le e-reporting ?

Potentiellement, toutes les entreprises françaises établies en France et assujetties à la TVA doivent préparer ou faire préparer l’e-reporting par leur solution compatible ou leur plateforme agréée. Il suffit de réaliser une des opérations prévues dans les données à transmettre pour devoir se soumettre à cette nouvelle obligation fiscale :

- opération de vente à un particulier en France ou à une entreprise non assujettie à la TVA ;

- achats internationaux en BTB ;

- ventes à des entreprises étrangères (Union européenne ou grand export) ;

- prestataires de services, sans option pour la TVA sur les débits (déclaration des dates de paiement) ;

- toutes les structures assujetties à la TVA qui réalisent des factures d’acompte (déclaration des dates d’encaissement).

Par ailleurs, la réforme concerne aussi les entreprises étrangères sans établissement stable en France, mais redevables dans certains cas de la TVA française. Elles doivent alors émettre un e-reporting, mais jamais d’e-invoicing.

Quelle est la différence entre l'e-invoicing et l'e-reporting ?

Ces deux termes correspondent aux deux grands volets de la réforme française de la facturation électronique. L’e-invoicing signifie la transmission à l’administration fiscale de données extraites des factures électroniques pour les ventes en B2B en France.

L’e-reporting désigne l’envoi des autres informations exigées par la DGFiP et nécessaires à sa bonne connaissance de l’activité économique des entreprises. Ces données, de transaction comme de paiement, lui permettront ainsi de compléter l’e-invoicing afin de mettre en place la déclaration de TVA pré-remplie.

Qui n'est pas concerné par la facturation électronique ?

Distinguons facturation électronique, au sens de la réforme qui porte ce nom, et facture électronique, soit la facture dématérialisée obligatoire. Quand il s’agit de la réforme, seuls les non-assujettis à la TVA française en sont exonérés. C'est le cas des particuliers (à l'exception des LMNP), ainsi que la plupart des associations.

En revanche, la réforme impacte les SCI, comme les professions médicales, par exemple, bien que parfois leur activité soit exonérée de la taxe. Il en va de même pour les micro-entreprises sous le régime de la franchise en base. En effet, tous ces professionnels n’en demeurent pas moins assujettis.